近年来,我国GDP增长速度有所放缓,但人均GDP稳步增长,居民可支配收入不断提高,居民消费意愿和消费能力不断提升,消费升级趋势日益凸显,并且在交通物流不断发展、产业转移和人流转向的推动下呈现出三、四线城市消费增长速度快于一、二线城市的特征。

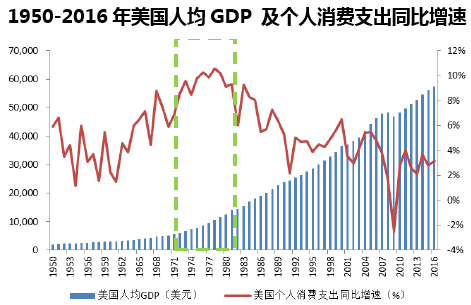

根据工业化阶段理论和国际经验,人均GDP处于6000-12000美元时,经济进入工业化后期,服务业迎来快速发展,居民消费快速扩张;大于12000美元时,经济进入后工业化阶段,第三产业占GDP比重具有绝对优势。上世纪70年代之后,美国、日本人均GDP均超过6000美元,居民消费增速显著提高。

2016年,我国人均GDP达到约8000美元,其中,一线至四线城市的人均GDP分别为1.6万美元、1.1万美元、9000美元、6000美元左右,均已迈过拐点,消费有望快速扩张,可选消费种类和数量增加,消费结构将不断改善。

从年龄结构来看,80后、90后人群的年龄在17-36岁之间,已经进入消费高峰期。80、90后人群出生在我国经济高速发展的时期,具有与他们的父辈“量入为出”的消费观念不同的观念,消费意愿强,消费观念较为先进,对提前消费接受度高,品牌意识强,注重个性化和消费体验,网购在其消费中占据较大的比重。以大学生为例,根据教育部发布的《中国高等教育质量报告》,2015年我国在校大学生规模为3700万人,而数据显示,有67.5%的大学生“用过,还会继续用”分期消费产品,这体现了大学生群体对消费金融较高的接受度和较强的消费能力。消费群体结构和观念变化有利于促进消费模式转变,激发国内消费潜力。

在消费理念变化、政策扶持、货币环境长期宽松、征信事业不断发展和科技进步的背景下,消费金融在近年来有了较快发展。商业银行、持牌消费金融公司和互联网消费金融三大消费金融提供主体在差异化竞争的市场环境中为消费者提供消费金融服务,使得消费金融的渗透率和覆盖率不断上升,为消费潜力进一步释放提供了条件。

本文采编:CY317