在运营商流量资源环节,我们将从流量业务对运营商整体收入贡献&国际经验比较、运 营商对数据流量开放态度、国家宏观电信监管政策等维度推演未来数据流量面向第三方的开 放力度及时间节奏。

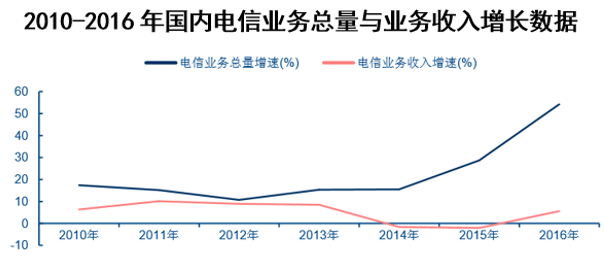

2016 年,国内电信市场业务总量增速和业务收 入增速之间的剪刀差依然明显,并呈进一步扩大之势,同时数据流量的规模增长并 未对运营商整体收入增长形成明显贡献。

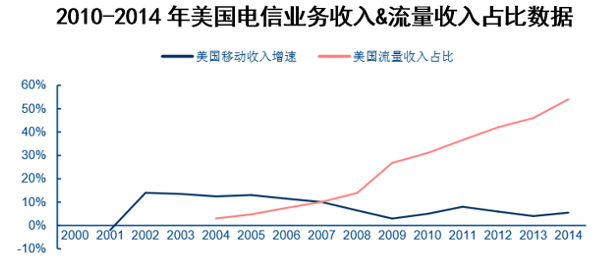

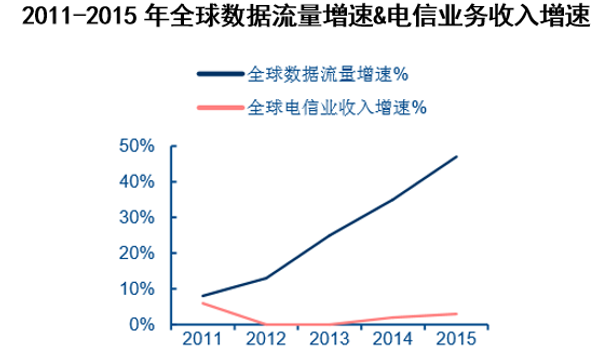

在发达国家电信市场,数据流量业务在发展早期并未对运营商收入 增长形成积极贡献,在迈过早期的发展拐点后,数据流量逐步成为运营商收入增长 的核心驱动力。我们总结发现,海外运营商主要通过基础网络优化、产品创新设计、 产业生态开放合作等多种方式共同实现用户流量消费 ARPU 的提升(表 5),我们 判断海外厂商的最优实践,将成为国内三大运营商的重要参考。

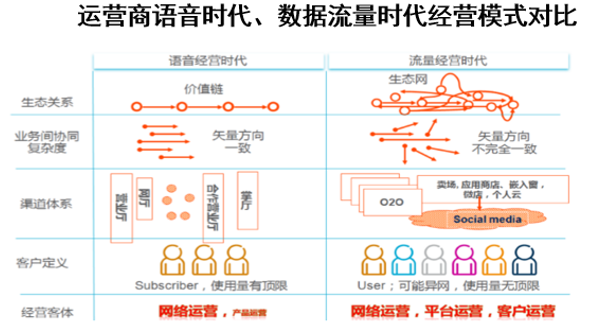

目前国内三大运营商已经敏锐认识到,无论是从业务现状还是国际经验来看,在生态关 系、业务间协同、渠道体系等维度,运营商目前所处的流量经营时代较过去的语音经营时代 已经存在显著差异。目前中国联通、中国电信对流量资源的开放持 较为积极的态度,中国移动略微保守,主要源于移动自身短期营收指标压力不大, 行业估计运营商 2016 年面向第三方开放的流量资源规模应超过 100 亿元,中短期 有望保持50%以上的年增速。考虑到非语音业务在运营商整体收入中的较高占比,流量业务本身的复杂业务逻辑,以及开放可能对运营商个人市场带来影响的担忧, 我们预计面向第三方市场的流量开放将是有序、渐进,同时偏审慎的过程。

本文采编:CY320