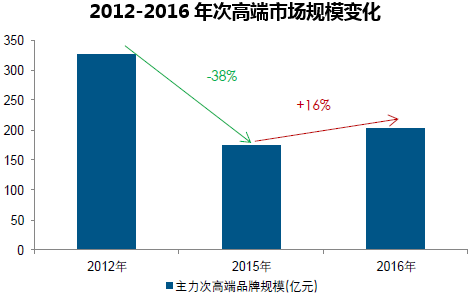

现阶段次高端市场规模占比依然最小。以2016 年营收为例,我们粗略测算出次高端市场的营收约为203 亿元,较2012 年326 亿下滑38%,约占白酒总营收的3.31%,虽然相比2015 年占比有所提升,但仍明显低于2012 年的7.31%,更低于茅老五高端酒的9.32%和大众酒的87.37%。因白酒消费多是出于宴请、送礼等动机,故白酒的面子、地位等象征消费属性促使消费选择更高端产品。但随着高端酒价格重回回升通道,性价比更高的次高端白酒再次获得新的机会。

剑南春、郎酒和主要上市公司的次高端营收变化明细 | |||||

次高端营收规模(亿元) | 代表性次高端产品 | 2012年 | 2015年 | 2016年 | |

剑南春 | 水晶剑 | 约80 | 52 | 67.6 | |

郎酒 | 红花郎 | 66 | 15.1 | 17.4 | |

洋河股份 | 天之蓝、梦之蓝M1/M3 | 68左右 | 约45 | 约50 | |

水井坊 | 臻酿八号/井台装 | 16.23 | 8.11 | 11.76 | |

沱牌舍得 | 品味舍得 | 14.01 | 7.24 | 10.51 | |

酒鬼酒 | 红坛 | 13.79 | 4.71 | 5.26 | |

山西汾酒 | 青花系列 | 47.73 | 27.93 | 28.08 | |

古井贡酒 | 年份原浆16 | 7~8 | 3~4 | 约4 | |

口子窖 | 口子20年 | 4.5~5 | 4~4.5 | 4.5~5 | |

泸州老窖 | 窖龄60年、90年等 | 8~9 | 6~7 | 3~4 | |

次高端市场主要品牌合计 | - | 约326 | 约174 | 约203 | |

白酒市场总营收(亿元) | - | 4466 | 5559 | 6126 | |

主力次高端酒营收占比 | - | 7.31% | 3.13% | 3.31% | |

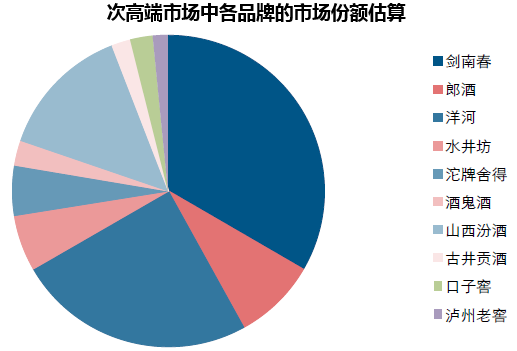

次高端市场的竞争主要集中在中东部,且程度相对缓和。除了高端市场(茅五双寡头地位稳固)之外,次高端市场的竞争程度比中低端市场要缓和得多,主要原因有以下两点:

1)现阶段次高端市场的企业和竞品相对较少,主要有7 家次高端酒企的数十种产品和其他区域酒企的次高端单品,合计数量远低于中低端市场;

2)除了剑南春、郎酒、沱牌舍得等品牌全国化运作较为成熟之外,大多数酒企都是区域性品牌,拥有各自的核心市场,销售区域差异化较明显。

次高端酒企销售区域比较 | ||

企业 | 次高端产品 | 主要销售区域 |

剑南春 | 水晶剑 | 全国 |

郎酒 | 红花郎 | 全国 |

洋河 | 天之蓝/梦之蓝M1、M3 | 以江苏为主,重点打造豫、皖、鲁、浙、沪等省外市场 |

水井坊 | 臻酿八号/井台装 | 以豫、江、川、湘、粤为核心 |

沱牌舍得 | 品味舍得 | 全国化运作基本成熟 |

酒鬼酒 | 红坛十五年 | 以湖南为主,逐步开拓其他市场 |

山西汾酒 | 青花系列 | 以山西为主,省外以环山西市场为主 |

全国性品牌数量较少,格局尚未完全形成,竞争格局相对良性。现阶段次高端市场的全国性品牌屈指可数,尚未形成类似于高端市场的稳固格局,其中剑南春作为标杆性品牌,2016 年次高端收入规模也仅67.6 亿元,占比约为33.38%。此外,在历经调整期后, 因先前定位于高端的品牌价格下移而导致次高端价格带品牌数量增多,同时随着行情复苏,区域品牌纷纷将产品体系向上延伸至300~500 价格带。可见,次高端市场仍具备较大整合空间,集中度有望进进一步提升。

综上所述,当前次高端市场收入规模占比最低,但高端白酒价格攀升和大众消费升级为次高端白酒空出市场空间,同时市场竞争格局尚未稳固,故未来次高端市场容量提升和集中度提升的潜力并存。

本文采编:CY317