一、团餐行业概述

2010年到2018年,餐饮市场运行总体平稳、稳中有进,持续领跑消费市场,全国餐饮收入达42716亿元。在新时期,餐饮企业必须坚持质量第一、效益优先、品质提升,把提高质量作为餐饮行业未来发展的主攻方向,从而激发餐饮市场活力、增强内生动力。

2010-2018年我国餐饮行业收入及增速

资料来源:公开资料整理

从国内不同类型餐饮类型的收入情况看,除正餐外,团餐的收入最高,占比约30%。团餐是我国餐饮结构中的重要类型之一,与社会餐饮不同,团餐是指在固定的时间,固定的地点,为固定的人群提供食物的一种餐饮形式。团餐消费群体主要对象是学生、企事业单位员工、机关企事业单位职工、社会化保障型部队官兵等。其中,学生、企事业单位员工是主要就餐群体。

2018年我国不同类型餐饮行业收入占比情况(亿元)

资料来源:公开资料整理

2018年,是团餐业特别活跃的一年。在整个社餐业不管是线下房租还是线上扣点,已经逼近承压临界点,而在社会餐饮已经进入微利时代的背景之下,团餐却因持续保持高速增长,受到越来越多人的关注。团餐产业在经营、消费、市场等方面有自己的特殊性,因此团餐产业有三个特点。

团餐产业的三大特点

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国团餐行业发展前景预测及投资战略研究报告》

二、团餐行业现状分析

现阶段的团餐企业运营主要分为两种模式,一是进驻甲方,即团餐企业以承包食堂的形式服务于大型企业、机关企事业单位、学校、军队、工厂等甲方单位。在既定进驻甲方模式的概念下,团餐企业运营食堂获得收入的模式又分为三种:自营模式、对外承包档口模式、与承租商采用合作模式。二是集体配餐,企业通过自建或与第三方合作的中央厨房,完成餐品加工生产,再定时定量配送到甲方单位,该模式主要服务于小型企业、组织及其他社会团体。

团餐企业模式分析

资料来源:公开资料整理

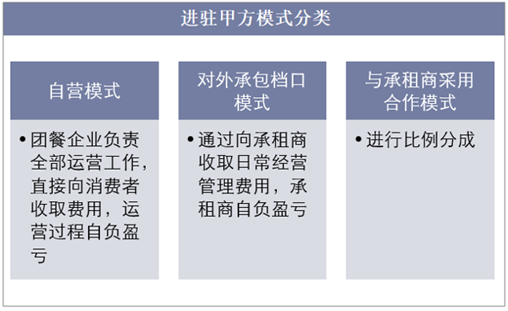

进驻甲方模式下,甲方拥有食堂运营监督管理权,即关键流程监督、服务标准制定、运营结果评价等决策权仍在甲方手中。而集体配餐模式的运营系统相对开发,市场化程度较高。

进驻甲方模式分类

资料来源:公开资料整理

据调查,大部分团餐项目的净利润在8%左右,而团餐企业最大的成本为采购成本,达到了45%,其次是人力成本为25%。

团餐运营成本及净利润情况(%)

资料来源:公开资料整理

三、团餐行业现有痛点

1、缺乏统一的评价标准和评价体系

无论是纯劳务模式、代采购模式,或者全承包模式都缺乏统一标准。这种情况不利于团餐企业在市场中展开合理的、公平的竞争,由此带来的是团餐企业间的恶性竞争、径向压价,这种情况又给行业健康发展带来了不利因素。因此,团餐企业要团结起来,共同谋划团餐事业的发展,制订行业健康可持续发展的统一标准和评价尺度。

2、食品安全亟需保障

食品安全是成为团餐企业的命脉。团餐面临着每天为巨大消费群体服务,因此一旦发生食品安全方面的问题,将会给企业甚至整个行业带来致命性的影响。所以,团餐企业要高度重视食品安全。

3、行业竞争格局小而分散

目前中国团餐企业数量超过10万家,2018年团餐百强企业年收入均在1亿元以上,但整个行业99.9%的企业年营收不足1亿元。而企业年收入超过1亿元的企业中呈现出头部企业少的特征,营收层级越高的企业数量越少。团餐行业经营场所分散,则规模优势凸显就会困难。

4、整体发展水平滞后

与国外发达国家相比,我国团餐行业整体发展水平滞后,存在着服务水平参差不齐、信息化程度不高等特点。并且,团餐行业在我国品牌化程度非常低,没有规模效应。

四、团餐行业发展趋势

1、团餐智能化升级

团餐可以在企业、学校、机关食堂等不同业态发展高颜值、美食广场化又赋有智能科技的“新”食堂。除了颜值出众,食堂还可以被赋予智能化应用,如每天都会更新菜品的食堂小程序,让员工未到达餐厅时,就能预览菜品,从而提前下单。食堂还可以借助智能技术,不仅节省用餐者的排队时间,而且能提高结算效率,更重要的是帮助食堂获取了用餐者的饮食大数据,运营将变得更精准。

2、团餐供应链升级

我国餐饮行业市场集中度极低,大部分餐饮企业规模较小。在食材采购方面,中小型餐企主要以自采为主,这使得餐饮供应链环节的市场集中度亦极低。因此,未来国内餐饮供应链面临深度整合已是行业共识,大量企业及资本近年开始瞄准这一潜力巨大的餐饮细分市场。在供应链层面,为了适应和促进餐饮行业发展,餐饮供应链的改革与完善步伐正在加快。

3、团餐行业资本流入

对比不同餐饮类型,团餐韩各样因为其巨大的体量及超出整个餐饮行业十几个百分点的亮眼增速,陆续获得了资本的关注。资本投资的主要方向有新模式、新技术和企业服务三大重点:第一,探索食堂运营的新模式的传统团餐企业;第二,餐饮信息化企业;第三,从传统团餐产业及新技术企业聚合裂变而来的团餐企业综合服务商。

2015-2018年餐饮行业主要行业融资占比

资料来源:公开资料整理