一、主要农药产品的介绍

农药是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节、控制、影响植物和有害生物代谢、生长、发育、繁殖过程的化学合成或者来源于生物、其他天然产物及应用生物技术产生的一种物质或者几种物质的混合物及其制剂。农药主要有除草剂、杀虫剂、杀菌剂、植物生长调节剂。

农药的基本组成

资料来源:华经产业研究院整理

1、除草剂

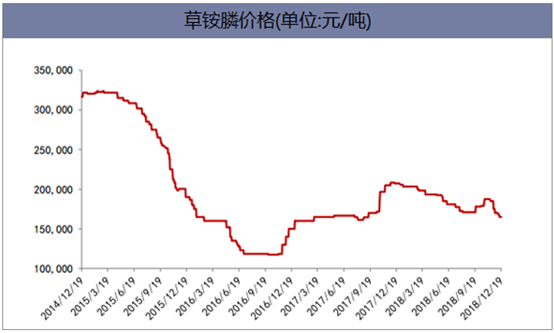

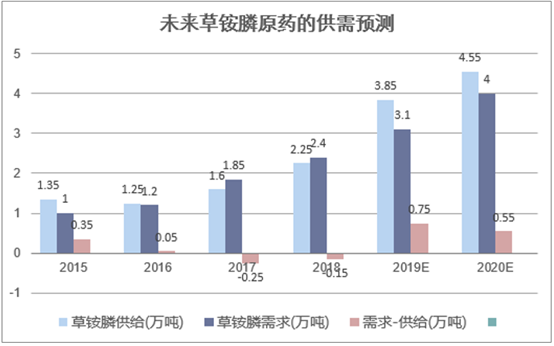

除草剂根据作用方式不同,分为选择性除草剂和灭生性除草剂。在主要除草剂中,麦草畏是选择性除草剂,对阔叶杂草有显著防效;草甘膦、草胺膦和百草枯则都是灭生性除草剂,百草枯不具备选择性,草甘膦和草铵膦具有少量的选择性,但两者都是广谱除草剂草铵膦需求增速明显,2017年底,利尔化学草铵膦产能从5000吨提升至 8400吨,2018年,拜耳草铵膦产能从6000吨提升至12000吨,草铵膦供给增加,但2018年草铵膦价格仅小幅回调,目前又进入了上行通道,说明需求的增加能覆盖当前供给的增加。

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

资料来源:华经产业研究院整理

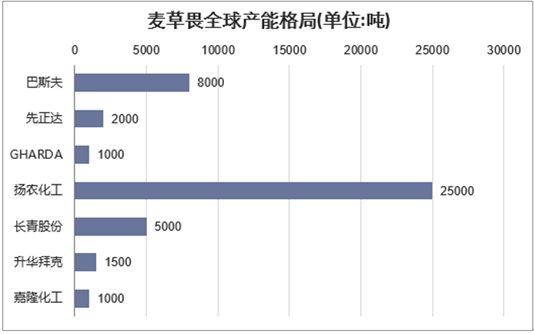

2、麦草畏

麦草畏又称百草敌,于1963年首次在加拿大取得登记,是一种具有选择性和内吸传导性的高效低毒除草剂,是除草剂行业的明日之星。 对一年生和多年生阔叶杂草有显著防除效果, 长期使用未见杂草抗性,施用后可在24h内被微生物分解。2016 年以前应用于玉米、小麦等作物的苗后除草这些传统领域,随着孟山都提出麦草畏和草甘膦复配是解决草甘膦抗药性的主要方向,麦草畏的需求空间被打开。

资料来源:华经产业研究院整理

3、农药产品海外需求回暖

我国农药上市公司产品以出口为主,2017年国内大部分农药上市公司业绩同比都实现了大幅增长,主要原因是环保带来的供给端紧缺,使龙头企业产品需求更加紧俏,产品价格上升。另一方面,农药行业在需求端也有望迎来好转,进一步促进行业景气上行。

资料来源:华经产业研究院整理

过去半个世纪,全球人口迎来翻倍增长,2014年全球人口达到71亿,从2014年至2050年,全球人口预计将增加23-29亿。人口增长的同时,人均卡路里消费量也在增长,所以粮食需求是显著增加的。但随着城市化进程的加快以及全球很多地区环境的恶化,全年每年损失近 1000 万公顷耕地,而且后备耕地资源较为有限。所以,在未来非常长的时期内,为保障全球人口对粮食的需求,农药的刚性需求会一直很稳定。

二、农药行业的政策与环保

农药行业持续多年的供大于求的局面从2017年下半年开始被扭转,供给侧改革已见成效, 环保限产去除了低效工艺的部分产能。2017年农药价格整体上涨 20%至 30%,2018年,部分农药原药价格仍然出现大幅上涨。

除草剂方面,截至2018年11月底,敌草隆价格维持在 6万元/吨的水平,较2017年同期价格4.1万元/吨大幅上涨45%以上。

杀虫剂方面,截至 2018年11月底,灭多威价格上涨至 9.5万元/吨,功夫菊酯价格上涨至38万元/吨,分别较2017同期上涨26%、52%。

杀菌剂方面,百菌清价格上涨至5.5万/吨,嘧菌酯价格上涨至38万元/吨,分别较2017同期上涨 22%、23%。

环保高压常态下,农药行业中小产能出清加快,行业集中度提升明显,供给持续收缩。 农药企业密集分布的江苏、山东、河北等地均为环保监管整顿重点区域。

展望2019年,预计环保政策大幅放松的可能性很小,但对行业的总体冲击不会像17~18 年那么大。2019年往后,环保核查将成为常态,供给侧改革更加深入和具体,这些因素都与过去10年任何时期的阶段性涨价因素完全不同。所以,虽然部分原药价格目前已经接近历史最高点,未来即使存在小幅回落的可能性,但是大概率仍将维持高位。

因此,当下环保压力仍然让很多企业开工或新增产能审批受限,部分农药品种如百菌清、吡虫啉等原药市场供求状况依旧十分紧张。预计2019年,前期已有大量环保投入、环保设施健全的农药企业会比较有利,小型落后企业将面临淘汰的可能,市场面临重新的划分和洗牌。

三、农药行业的发展以及前进展望

1、全球人口增加粮食需求不断增长,农药长期具备刚需属性。 农药品种众多,仅原药就达600 多个,但随着农业耕作模式的转变以及抗药性的出现,农药品种将不断的更新换代;同时,农药企业结构也将面临持续变化,跨国公司的农药产能继续向发展中国家转移,国内农药企业有承接产业转移的契机,而我国政府一方面实行环保高压不断淘汰不合格的小农药企业,另一方面又鼓励培育大的农药企业集团参与国际竞争, 所以部分农药企业有着重大的历史发展机遇。短期来看,过去两年由于国家环保实行一刀切,很多原药产品价格涨幅过高,农药行业利好有一定透支;近期环保不再实行一刀切,原药供给边际上有增加,部分品种的供需关系受到考验,原药产品价格面临回落。长期来看,农药行业集中度提升的趋势确定,产品结构将持续发生变化,优秀的龙头企业将获得长期成长。

2、农产品价格上涨跨国公司继续补库存,农药需求逐步回暖。 过去几年农产品价格处于低位, 影响了农药行业的景气度。目前,农产品价格有望从底部逐步回升,农业使用农药的积极性有望增加。世界人口不断增加,而耕地资源有限,这样不仅农药的需求旺盛,需求的变化还要求农药行业不断推出新的品种。库存方面,跨国公司依然会继续补库存,农药需求端有望逐步回暖。

3、原药成本下降短期制剂受益,长期农药成本持续处于高位。原油价格中枢下移,大宗产品周期往下,中间体开工回升价格回落,原药成本下降。在农药产业链中,制剂价格平稳,受益于成本下行。长期来看,持续的环保高压将使农药行业成长持续位于高位。

相关报告:华经产业研究院发布的《2019-2025年中国农药行业市场运营现状及投资规划研究建议报告》

相关报告:华经产业研究院发布的《2019-2025年中国农药行业市场运营现状及投资规划研究建议报告》

本文采编:CY