一、我国驾驶培训需求情况分析

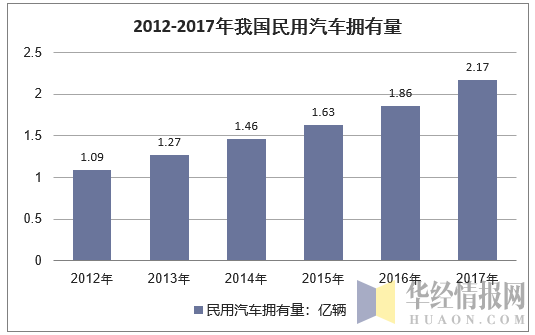

截至2017年底,全国机动车保有量达3.10亿辆,其中汽车2.17亿辆。对标日本,2015年日本汽车保有量7740万辆,其中私家车保有量6000万,同年日本人口1.27亿人,平均每1.64人拥有一辆汽车。日本私家车保有量已经近10年保持稳定。而中国目前平均每四人拥有一辆汽车,汽车保有量增长空间巨大,而且近几年保持较稳定增速。

资料来源:华经产业研究院整理

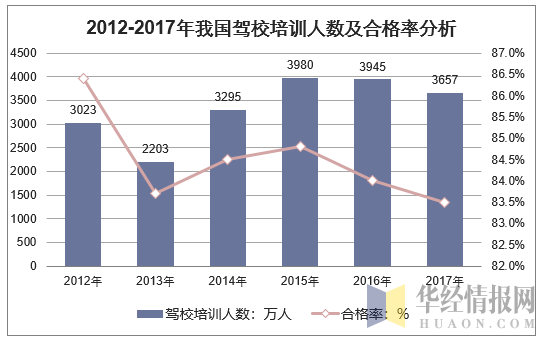

随着人们出行需求增长,掌握驾驶技术已成为人们社会生活中的必备基本技能,人们对学习机动车驾驶技术的需求不断扩大,机动车驾驶员参培人数持续增长。2016年我国共完成机动车驾驶员培训2686.6万人次,同比增加2.3%,机动车驾驶员培训人数呈逐年上升趋势。

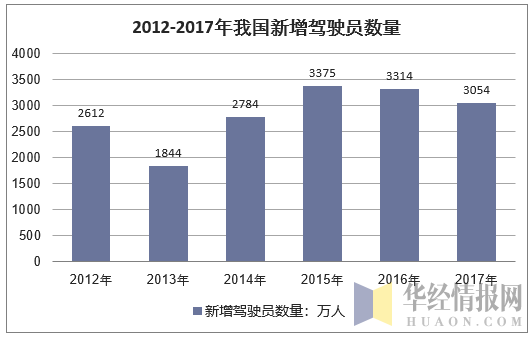

2017年,全国机动车驾驶人数量达3.85亿人,汽车驾驶人超3.42亿人。从驾驶人性别看,男性驾驶人2.60亿人,占71.21%;女性驾驶人1.11亿人,占28.79%,比2016年提高了1.56个百分点。从驾驶人驾龄看,驾龄不满一年(新领证)的驾驶人3054万人,占驾驶人总数的7.94%。

资料来源:交通部

同时,驾驶员培训服务业户的数量持续增长。驾驶员培训行业会呈现竞争加剧的现象,在这样的情况下,实行客户差异化、注重学员体验的驾校将积累较好的口碑,占据市场更高份额。

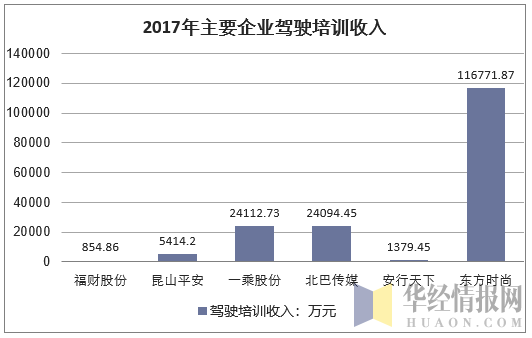

资料来源:交通部

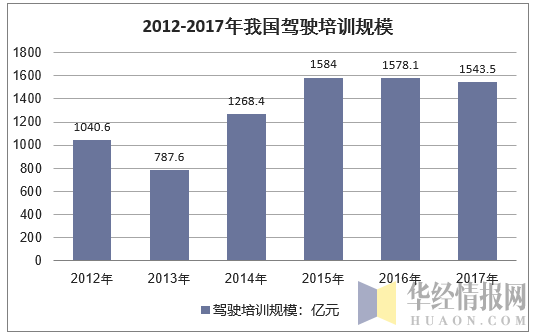

据统计,2014年度全国驾校人均招生价格为5000元以上,2015年全国驾校人均招生价格为4500元左右,2016年全国驾校人均招生价格为3500元左右,这也意味着目前驾校恶性竞争严重。

2017年我国参加培训的总人数约3657万人,年均费用约4220元,测算国内驾校培训规模约1543.5亿元。近几年我国驾校市场规模情况如下图所示:

资料来源:华经产业研究院整理

二、我国驾驶培训行业市场结构

由于中国汽车驾驶员培训服务行业起步较晚,目前依然呈现二、三级资质企业占主导的现状。目前,一级资质企业凭借良好的训练场地、教学车辆、完善的制度与品牌优势,发展迅猛;三级资质企业发展逐步滞后,数量占比持续下滑,预计未来将被一、二级资质企业逐步取代。

随着驾培市场规模的迅速扩大,培训机构不断涌入。

交通部2006年颁布的《机动车驾驶员培训管理规定》要求:一级资质配备教学车辆不少于50辆,车辆类型大于3种;二级不少于20辆,类型大于2种;三级不少于10辆,类型大于1种。可见目前驾培行业机构虽然数量庞大,但普遍规模偏小、实力不强。2015年新国家标准对各资质驾培机构硬件要求进一步规范,符合新标准的优质企业进一步减少。

资料来源:华经产业研究院整理

从企业数量分布区域分析,东部地区经济发达,人民消费观念与消费水准高于全国平均水平,汽车驾驶培训服务产业规模呈现逐步稳定增长态势;中部地区汽车驾驶培训服务市场发展潜力巨大,市场竞争激烈;受地区行业管理不规范、经济发展相对落后、人口基数小等诸多因素影响,目前西部地区市场规模明显落后于其他地区。

三、我国驾驶培训行业需求前景分析

1、个人出行需求增长与网约车、共享汽车的发展共同刺激驾驶培训行业发展经济发展和人们生活内容的丰富带来了高频率、复杂、多样化的出行需求,需要更多的交通工具参与到交通出行过程中,更多的人取得驾驶资格是个人出行需求增长的必然要求。同时,在互联网科技助力下,打车平台和共享出行逐渐被广大民众所接受和使用。打车平台的运营需要一批驾驶技术过硬、操作熟练的专业司机;共享出行车辆的使用也需要驾驶人首先取得驾照。因此,网约车、共享汽车的发展对驾驶培训行业的发展具有推动作用。

2、驾驶培训服务内容不断拓展,向“大驾培”局面发展汽车驾驶培训的服务对象通常为购买汽车的直接消费者或潜在消费者。基于此,汽车消费服务业务具有可扩展性。横向上,驾驶培训企业以培训服务为基础,不断完善整个服务体系,将业务范围扩展至园区餐饮、体检、考试、代办驾驶证相关手续等驾照获取全流程服务;纵向上,企业利用驾培过程中取得的客户资源优势,将业务扩展至汽车陪练、汽车租赁、汽车维修、汽车保险等汽车消费其他相关行业,向纵深业务领域发展。

3、国家重视和规范驾驶员培训,奠定行业长期发展的基础法律层面,《道路交通安全法》第二十条规定:机动车的驾驶培训实行社会化,由交通主管部门对驾驶培训学校、驾驶培训班实行资格管理。驾驶培训学校、驾驶培训班应当严格按照国家有关规定,对学员进行道路交通安全法律、法规、驾驶技能的培训,确保培训质量。行业监管层面,交通部先后发布《机动车驾驶培训机构资格条件》、《机动车驾驶员培训管理规定》、公安部发布《机动车驾驶证申领和使用规定》、《机动车驾驶培训教学与考试大纲》等,对机动车驾驶员培训的经营许可、教练员管理、经营管理和监督检查以及驾驶培训课程设置、教学要求等做出细化规定,奠定了驾驶员培训行业规范发展的制度基础。

本文采编:CY237