一、气体膜行业概述

膜是具有选择性分离功能的材料。利用膜的选择性分离实现料液的不同组分的分离、纯化、浓缩的过程称作膜分离。膜分离与传统过滤的不同在于,膜可以在分子范围内进行分离,并且这过程是一种物理过程,不需发生相的变化和添加助剂。膜的孔径一般为微米级,依据其孔径的不同(或称为截留分子量),可将膜分为微滤膜(MF)、超滤膜(UF)、纳滤膜(NF)和反渗透膜(RO)等;根据材料的不同,可分为无机膜和有机膜:无机膜主要还只有微滤级别的膜,主要是陶瓷膜和金属膜,有机膜是由高分子材料做成的,如醋酸纤维素、芳香族聚酰胺、聚醚砜、聚氟聚合物等等。

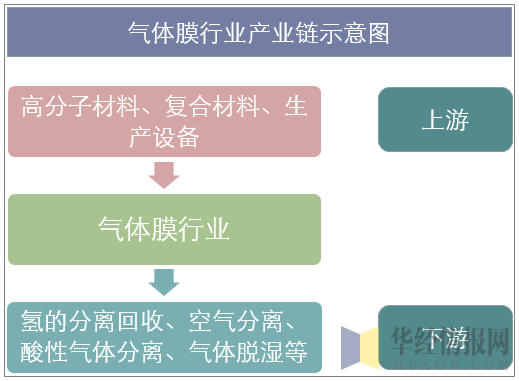

我国气体膜产业链结构如下,行业上游主要是高分子材料行业,复合材料行业以及设备制造行业;行业下游主要是氢气分离行业、空气分离行业、酸性气体分离行业等。

资料来源:华经产业研究院整理

二、气体膜行业现状

国内气体膜行业的发展时间较短,且气体膜行业在技术、市场和人才等方面具有较高壁垒,国内仅有极少数具备较高综合实力的企业能够建立完整的膜集成技术整体解决方案业务体系。

现阶段,国内气体膜行业的竞争主要体现为气体膜企业与传统过滤分离工艺企业之间的技术替代竞争、国内企业面对国外先进企业的进口替代竞争,以及以有机膜为核心的膜分离技术应用企业竞争。

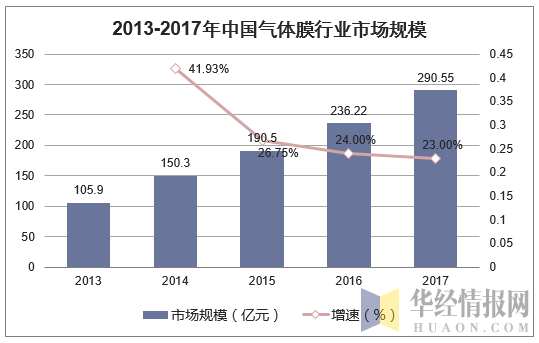

膜分离技术企业与传统过滤分离工艺企业之间的竞争主要表现为技术的替代竞争,即在具体应用环境条件下技术经济合理性的竞争。与传统过滤分离工艺相比,膜分离技术工艺因设备技术含量高、专用性强、通常采用自动控制系统等因素,初始投资可能相对较高。但膜分离技术具有分离效率和分离精度高、能耗低、产品质量高等优势,并且能够很好地适应各种苛刻环境和复杂工艺条件,因而后期运营维护成本通常相对较低,具有一定的技术经济性。随着膜分离技术的发展和市场认知度的提高,膜分离技术对传统过滤分离技术的替代作用将进一步显现。2017年我国气体膜行业市场规模已达到290.55亿元,同比增长23%。

资料来源:华经产业研究院整理

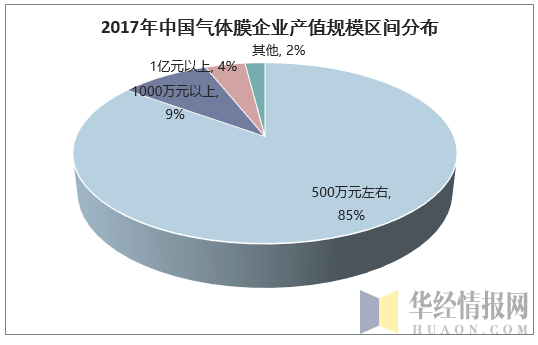

我国膜企业规模小、研发能力弱、资金短缺。年产值在500万元左右的中小企业约占膜企业总数的85%,年产值1000万元以上的厂家约占8%-10%,年亿元产值以上的企业只占4%(其中大部分有外资投入的背景)。膜企业中,国有控股公司及事业单位约占50%,另外50%包括民营股份、外资、合资、个体等多种形式。

资料来源:华经产业研究院整理

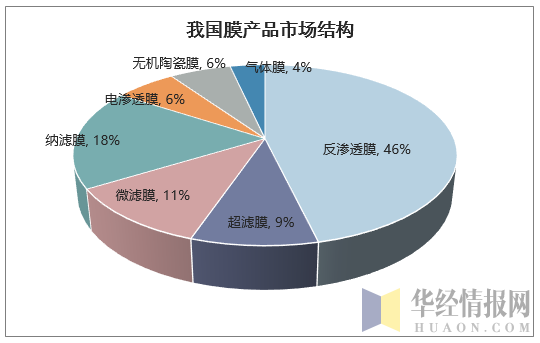

膜是具有选择分离功能的材料,利用膜的选择性分离实现料液的不同组分的分离、纯化、浓缩的过程称作膜分离。它与传统过滤的不同在于,膜可以在分子范围内进行分离,并且这过程是一种物理过程,不需发生相的变化和添加助剂。膜的孔径一般为微米级,依据其孔径的不同(或称为截留分子量),可将膜分为微滤膜、超滤膜、钠滤膜和反渗透膜,根据材料的不同,可分为无机膜和有机膜,无机膜主要还只有微滤级别的膜,主要是陶瓷膜和金属膜。有机膜是由高分子材料做成的,如醋酸纤维素、芳香族聚酰胺、聚醚砜、聚氟聚合物等。从我国的膜产品的销售市场来看,反渗透膜的市场占有率最高,其次为纳滤膜。

资料来源:华经产业研究院整理

我国从1958年研究离子交换膜开始,80年代中期我国研究的气体分离膜取得长足进步,1985 年中国科学院大连化物所首次成功研制中空纤维 N/H分离器,与国外同类产品主要的性能指标接近,目前我国气体分离膜已经产业化,膜分离技术也和国外差距不大。

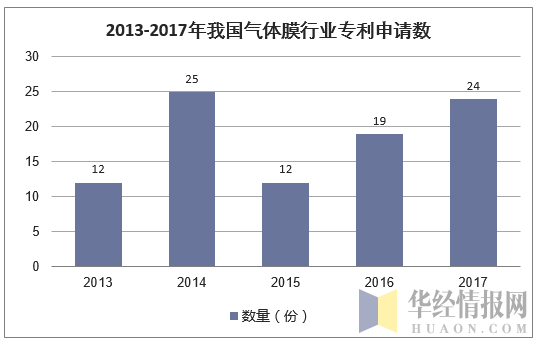

近年来我国气体膜行业相关专利申请数量保持稳定,截止2017年底,我国气体膜行业专利申请数为24份。

资料来源:华经产业研究院整理

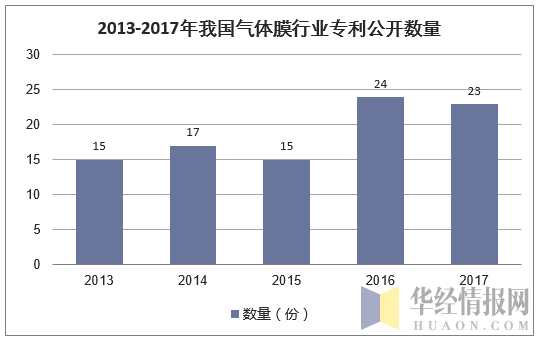

2017年我国气体膜行业专利公开数量为23份。

资料来源:华经产业研究院整理

三、影响我国气体膜行业发展的因素

1、行业发展驱动因素

(1)产业政策扶持

近年来,随着我国对膜产业的日益重视,各级政府部门相继出台了一系列旨在推动膜材料及气体膜应用产业发展的政策。如《国民经济和社会发展第十二个五年规划纲要》中指出新材料产业要重点发展包括气体膜材料在内的新型功能材料;工信部《新材料产业“十二五”发展规划》中将气体膜作为发展重点,并将高性能膜材料专项工程作为“十二五”期间的重大工程;科技部《高性能膜材料科技发展“十二五”专项规划》中更提出要重点突破气体膜材料的规模化制备关键技术,引领我国膜产业向高端化发展。

(2)国家高度重视节能环保

国家近年来高度重视节能环保,相继出台《国务院关于加快发展节能环保产业的意见》等政策,推动节能环保相关产业的快速发展;化工与石化、生物制药等过程工业主要行业也出台相关政策将膜分离技术作为清洁生产技术加以推广。下游应用产业政策的大力支持为气体膜的应用带来了广阔空间。

(3)市场认知程度逐渐提升

气体膜技术在我国取得突破至今尚不足五十年,在发展初期,下游各应用领域客户对气体膜技术的认识普及率较低,对气体膜产品的接受程度也较为有限,气体膜产品的市场开拓难度较大。

随着气体膜技术的发展成熟及其应用的不断推广,以气体膜为核心的膜分离技术已在多个应用领域成功取代原有工艺,取得了良好的应用效果,气体膜技术和产品的认知度快速提高,为气体膜市场的发展奠定了基础。

(4)国内技术水平快速发展

随着气体膜材料制备、膜组件与成套设备开发及膜分离技术应用工艺技术水平的发展提高,膜分离技术的应用领域不断拓宽宽。国内气体膜行业企业通过技术研发创新及项目经验积累,已设计和开发出系列化的气体膜产品和系列化的膜分离技术应用工艺方案,可以面向不同应用领域提供具有适用性的膜集成技术整体解决方案产品,满足下游客户应用需求。技术的发展创新,为气体膜行业的持续增长提供了重要支持。

2、行业发展制约因素

(1)市场培育周期较长

我国对气体膜等膜材料的研究、应用起步相对较晚,气体膜材料制备技术于20 世纪 90 年代在我国取得突破至今尚不足 50 年,以气体膜为核心的膜分离技术在国内过程工业和特种水处理领域的技术认知度和应用普及率相对较低。膜分离技术的产业化应用推广,通常需要经过技术论证、比较实验、方案设计分析、试验性应用等环节,市场开发、培育的周期较长,所需的前期投入较大,一定程度上减缓了气体膜行业的发展速度。

(2)初始投资相对较高

膜分离技术工艺现阶段主要用于替代相关应用领域内的传统过滤分离工艺。与传统过滤分离工艺相比,以气体膜等膜材料为核心的膜集成技术整体解决方案因技术含量高、设备专用性强、通常采用自动化控制等原因,初始固定资产投资成本相对较高。因此,下游客户在成本优先的导向下,采用膜分离技术工艺替代原有工艺的动力可能不足。

随着国内气体膜行业的发展以及国家相关支持政策的不断推出,膜分离技术工艺的的初始投资及后期运营成本将有望得到降低,相较传统过滤分离工艺的节能减排和产品品质提升优势也将进一步显现,有利于膜分离技术产品的市场推广。

(3)环境保护及资源节约意识有待进一步提高

我国经济还处于工业化的前期阶段,以环境为代价换取经济增长的发展思路还没有完全扭转,社会的整体环保意识仍有待提高;同时,水资源等各项资源价格尚未完全体现包括资源成本、环境成本在内的完整成本,在此背景下,企业采用清洁、高效生产工艺的外部压力与内生动力均有所不足,一定程度上制约了膜分离技术等高新节能环保技术的应用。

四、气体膜行业进入壁垒

1、技术壁垒

以膜分离技术为基础的膜集成技术整体解决方案涉及材料科学、分离工程、过程工艺、环境科学、自动控制技术等多学科领域,属于技术密集型产品。为满足应用领域多元化、工艺条件多样化、运营服务专业化的要求以及保证整体解决方案稳定运行的需要,气体膜企业需全面掌握气体膜材料制备、膜组件与成套设备开发以及膜分离技术应用工艺设计等各个环节的关键核心技术,并具备较强的系统集成和运营服务能力。由于上述各方面的关键核心技术及相关系统集成和运营服务能力需要企业经过长期实践与技术研究的积累方可掌握,涉及多项专利及非专利技术,存在较高的技术壁垒。

目前,具备气体膜技术自主研发和综合创新能力的国内企业仍较少,仅有极少数企业能够自主掌握包括气体膜材料制备技术、膜组件与成套设备开发技术、膜分离技术应用工艺及相关耦合技术在内的全面技术体系。

2、市场壁垒

膜集成技术整体解决方案的应用通常涉及对传统过滤分离工艺的替代,并可能涉及对相关配套生产工艺的升级改造,覆盖了下游客户生产工艺中的重要环节。故下游应用客户在选择实施膜集成技术整体解决方案时通常较为审慎,对整体解决方案的适用性、安全性、可靠性和稳定性等有较高要求。因此,项目运行经验和过往成功案例,成为客户选择解决方案提供商的关键考虑因素,从而对新进入者构成一定的市场壁垒。此外,气体膜技术在我国的发展时间相对较短,下游众多应用领域客户对陶瓷膜技术及气体膜企业的认知度尚有限。行业内领先企业的品牌形象和市场地位会直接影响下游客户对其技术和产品的认识,从而影响下游客户对膜集成技术整体解决方案提供商的选择。

3、人才壁垒

气体膜行业是技术密集型行业,涉及材料科学、分离工程及相关下游应用领域的众多前沿技术,高素质的研究、开发、销售人才和管理团队是行业内企业经营成功的关键因素。气体膜材料及膜组件与成套设备的研发、生产,膜集成技术整体解决方案的工艺设计及项目实施等各个环节均有较高的技术含量,且下游应用行业分布广泛,应用环境和工艺条件等存在较大差异。因此,要求技术研发和设计人员、生产和销售人员以及经营管理人员都需具备较高的技术水平和实践经验。由于国内气体膜行业发展时间较短,相关的专业人才尚有限,对气体膜行业的新进入者形成了一定的人才壁垒。

五、气体膜行业发展趋势

我国气体膜行业发展趋势主要呈现在以下几点:

1、出现规模百亿气体膜企业

近几年,全球膜产业迅猛增长,各发达国家高度重视膜技术发展与应用,都在积极部署加大投入发展膜技术、膜产业,抢占制高点。我国气体膜行业也迎来了良好的发展环境和广阔的市场空间。

为此,根据我国膜工业协会的《中国膜行业“十三五”战略发展规划》,“十三五”期间,我国膜产值将在“十二五”的基础上实现翻番,年均增长20%左右。“十三五”末期,功能膜产值突破2500亿元,出口实现100亿元/年。同时期内将培育一批龙头企业:年销售收入在50至100亿元的超级企业5个;10至50亿元的大型企业10个;2至10亿元的优质企业20个。

受益于,我国膜工业的发展,以及国家到环保的保护,气体膜也将迎来较好的发展契机,预计“十三五”期间气体膜产值也将实现翻番增长,

2、行业技术水平成果将加快转化

从我国气体膜分离技术的研究和应用现状来看,气体膜分离技术尚处于发展初期,目前气体膜分离的主要研究领域为石油化工行业,研发主体为高校和科研院所,企业没有成为创新的主体。从近年来的文献研究表明,未来有可能实现工业化应用的新型膜材料是沸石膜和炭膜,在应用方面,膜法二氧化碳的应用领域可能是针对燃煤电厂烟道气碳减排的碳捕获和储存技术,碳捕获技术前景十分广阔。工业上未来有可能大规模将渗透汽化膜应用于蒸馏法难以分离或不能分离的近沸点、恒沸点混合物及同分异构体的分离,有机溶剂和混合溶剂中微量水的脱除及废水中少量有机污染物的分离等。由于巨大的工业需求,VOC分离也是未来气体膜分离的一个新领域。

目前,气体膜分离技术在许多领域完成了从实验到大规模工业应用的转变,已经成为一项高效节能和对环境友好的新型分离技术,并成功地用于多种工艺过程。在与传统工艺的竞争中发挥了自身的优势,在工业造气市场占有一席之地,成为中国气体工业技术革新的重要成员。随着国内气体膜行业的发展,行业技术进步与创新的速度正在不断加快。未来气体膜领域的发展趋势将主要集中在以下几个方面:

(1)气体膜材料的创新发展

实现气体膜材料的低成本化生产,解决制约气体膜推广应用的成本经济性问题;进一步提高气体膜材料的分离精度及分离稳定性,实现纳滤级别的连续高效运行,不断拓展气体膜的应用领域。

(2)多种技术的耦合

为满足在不同领域的应用需求,需要在气体膜技术之上进行多种技术的耦合,主要体现为:各类膜材料的集成应用;膜分离技术与其他技术的集成应用。

同时,随着行业的水平不断提高,气体膜组件及装备将不断大型化,提升运行效率,降低综合成本。

相关报告:华经产业研究院发布的《2019-2025年中国气体膜行业市场深度调查及发展前景研究预测报告》

本文采编:CY340