一、2018年全球氧化铝产销量回顾

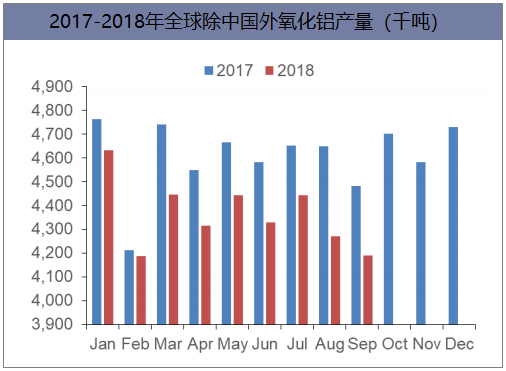

2018年1-9月全球除中国外氧化铝产量累计达到3924.5万吨,同比下降4.95%。绝对值来看减少了204.3万吨。而2018年全球除中国外电解铝的当月产量均高于去年同期,截止2018年9月,累计产量达到2084.5万吨,同比增加1.75%。

数据来源:公开资料整理

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国原铝市场运营态势分析及投资前景预测报告》

2018年截至7月,全球除中国外的当月精铝消费量从2月份开始同比持续下降,前7个月累计消费量1550.7万吨,同比下滑3.4%。分国家来看,8个主要国家中,仅有印度、土耳其和日本的消费量同比保持增长,其它包括德国、巴西、意大利、美国和韩国在内消费量均出现下滑,美国和韩国分别下降16.5%和21.4%,降幅显著。一方面与需求不足有关,另一方面,美国的需求下降与其在2018年发动的加征钢铝关税有重要联系。另外,排除上述国家与中国,前7月精铝消费量达到713.4万吨,同比增长1.1%,占中国外消费量的46%。

数据来源:公开资料整理

数据来源:公开资料整理

二、中国铝行业产量及需求量情况统计

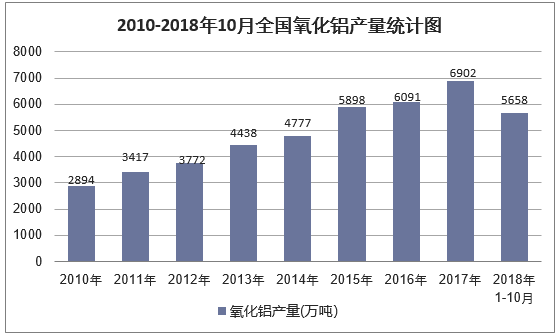

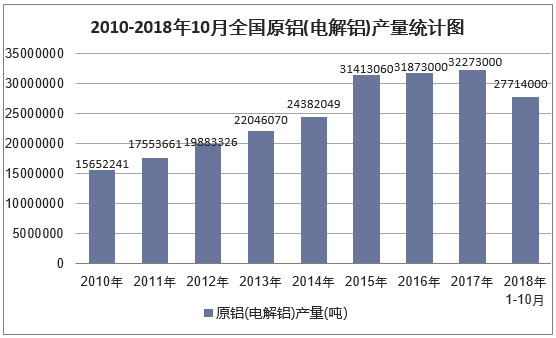

2018年1-10月全国氧化铝产量为5658.1万吨,同比增长3.9%;2018年1-10月全国原铝(电解铝)产量为27714000吨,同比增长4.4%。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

管国电电解铝库存从2018年初超过220万吨一路下降到9月底的145万吨,截止11月9号下降到131万吨。而2018年1-9月,原铝的消费量达到2625.1万吨,同比增速大约3.8%左右,已经显著低于GDP前三季度6.7%的增速。

数据来源:公开资料整理

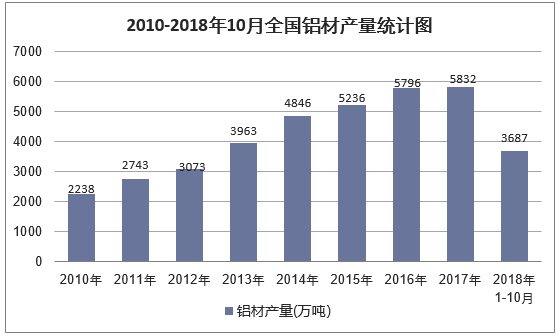

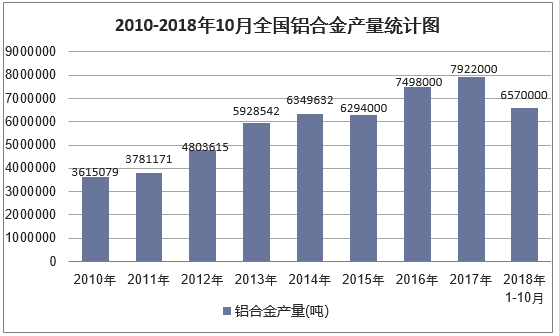

截止2018年10月,铝材产量累计达到3686.9万吨,同比下降1.9%,相比年初的22.5%和同期的9%均呈显著下滑。2018年前10月铝合金产量达到657万吨,同比增长0.4%,作为对比,去年同期增速达到14.4%,而年初同比增速为-4.9%,整体来看2018年铝合金产量保持低位运行。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:公开资料整理

三、中国铝下游行业低位运行

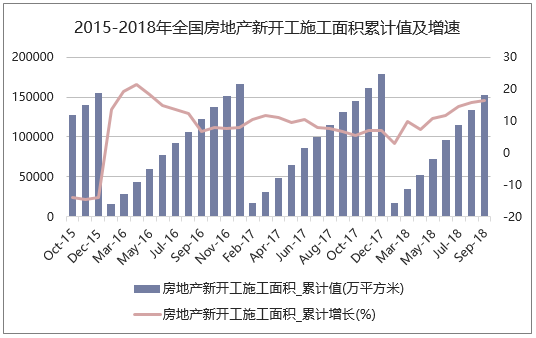

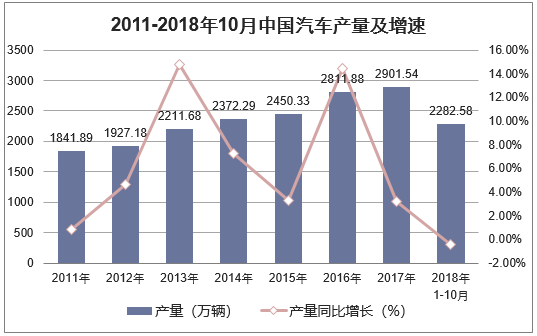

商品房销售面积同比增速从去年同期的8.2%下降至2.2%,而17年全年销售面积累计同比增幅为7.7%,预计18年难以达到去年的增幅。待售面积方面延续下滑,截止10月同比下降12.4%,未来的商品房销售仍不容乐观。家电方面产量增速普遍下降,仅有彩电产量同比由负增长转为正增速。电网基建截止9月投资完成额下降9.6%,考虑到原材料涨价因素,其带来的需求量的下滑比例要高于这一数值。汽车产量截止10月同比下滑0.4%。下游行业的低位运行导致了铝需求的低速增长。

数据来源:国家统计局,华经产业研究院整理

数据来源:国家统计局,华经产业研究院整理

数据来源:中国汽车工业协会,华经产业研究院整理

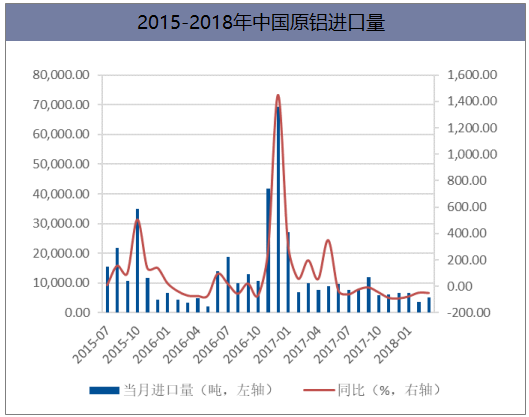

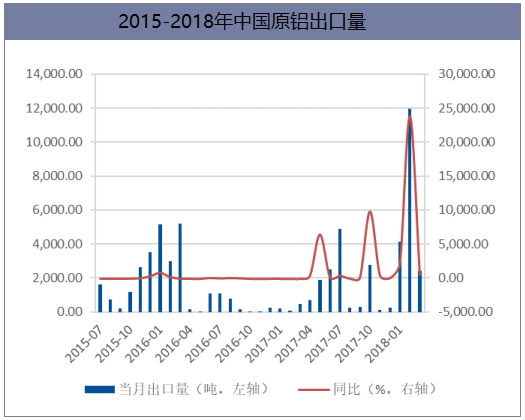

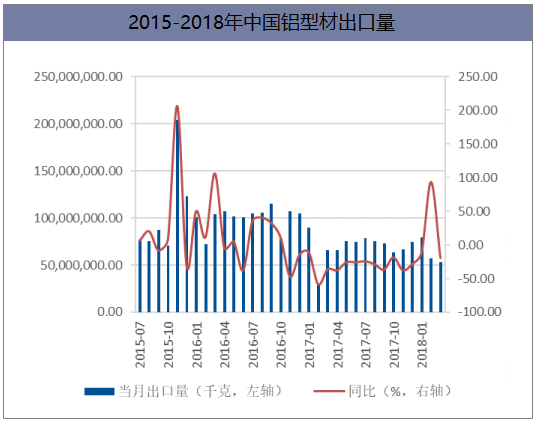

四、铝行业出口异军突起,2019年有望延续

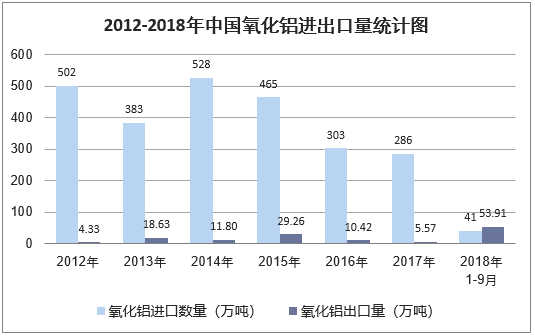

海外氧化铝的短缺直接改变了我国的氧化铝进出口格局,2017年及以前我国常年属于氧化铝净进口国,2017年进口量286万吨而出口数量仅为5.57万吨。自海德鲁宣布50%产能停产后,我国的氧化铝出口量显著增加,前9月达到53.91万吨,9月份单月的出口量达到16.58万吨。另一方面进口量显著降低,18年前9月仅为41.01万吨,9月单月进口量3.46万吨。中国已经转变成为氧化铝净出口国。

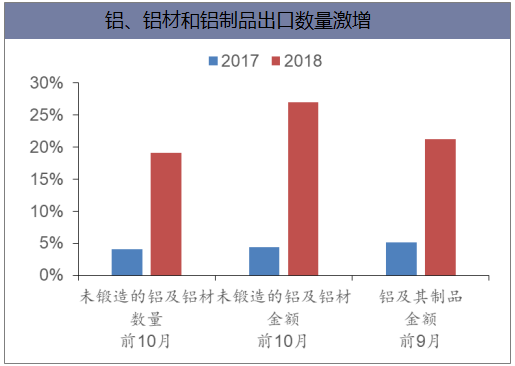

另一方面,海外氧化铝的短缺也会在产业链上造成短缺,引发中后端产品的进口需求。而中国自身需求增速不及预期,同样也会增加中下游企业的出口需求和意愿。2018年前10月,未锻造的铝及铝材出口数量和金额分别累计同比增加19.1%和26.9%,增速相比去年同期增加显著。整个铝及铝制品分类前9月出口金额达到200.65亿美元,同比增加21.2%,照此推算,出口量增幅大约在15%左右。在海外氧化铝供给仍然存在不确定性和需求有望恢复的情况下,出口量有望保持在高位。

数据来源:中国海关,华经产业研究院整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

本文采编:CY306