一、机器视觉行业概述

机器视觉就是用机器代替人眼来做测量和判断。机器视觉系统是指通过机器视觉产品(即图像摄取装置,分 CMOS 和CCD 两种)将被摄取目标转换成图像信号,传送给专用的图像处理系统,得到被摄目标的形态信息,根据像素分布和亮度、颜色等信息,转变成数字化信号;图像系统对这些信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作。

在国外,机器视觉的应用普及主要体现在半导体及电子行业,其中大概40%-50%都集中在半导体行业。具体如PCB印刷电路:各类生产印刷电路板组装技术、设备;单、双面、多层线路板,覆铜板及所需的材料及辅料;辅助设施以及耗材、油墨、药水药剂、配件;电子封装技术与设备;丝网印刷设备及丝网周边材料等。SMT表面贴装:SMT工艺与设备、焊接设备、测试仪器、返修设备及各种辅助工具及配件、SMT材料、贴片剂、胶粘剂、焊剂、焊料及防氧化油、焊膏、清洗剂等;再流焊机、波峰焊机及自动化生产线设备。电子生产加工设备:电子元件制造设备、半导体及集成电路制造设备、元器件成型设备、电子工模具。机器视觉系统还在质量检测的各个方面已经得到了广泛的应用,并且其产品在应用中占据着举足轻重的地位。除此之外,机器视觉还用于其他各个领域。

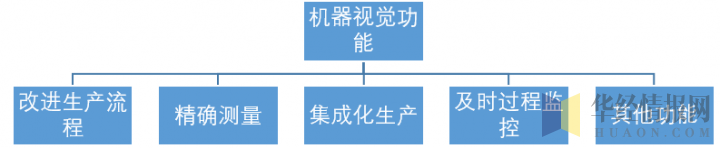

机器视觉功能

资料来源:华经产业研究院整理

机器视觉扩展性强,除能满足智能制造的定位、测量、检测等功能需求以外,还在诸如扫地机器人、无人驾驶、新兴服务机器人、AR等智能生活领域起着极其重要的功能性作用,满足其对于视觉功能的不同诉求。此外,机器视觉的细分技术“人脸识别”,想象空间更为广阔,可应用于身份识别、消费、客户管理、智能安防等更多领域。

资料来源:华经产业研究院整理

二、机器视觉行业市场规模分析

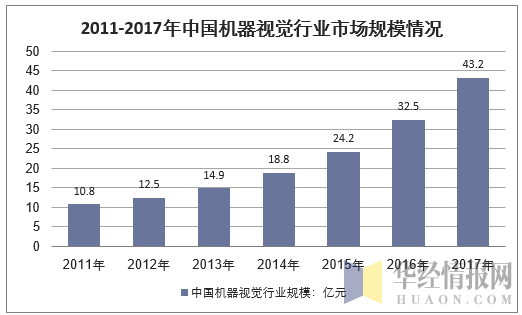

2011年以来,制造行业发展环境不佳,机器视觉也增速态势下滑,2012年行业市场规模约12.5亿元。2013年达到14.9亿元,2014年约18.8亿元,2015-2016年行业进入快速发展阶段,规模分别达到了24.2亿元和32.5亿元,2017年,我国机器视觉行业规模达到了43.2亿元。近几年我国机器视觉行业市场规模情况如下图所示:

资料来源:华经产业研究院整理

按照机器视觉系统在不同领域中用途的划分,机器视觉系统所实现的主要功能可分为:测量功能、检测功能、定位功能、识别功能。在各行各业都可以找到适合其发挥的场合。

机器视觉典型应用举例

- | 功能 | 机器视觉检测 |

机器 视觉 系统 | 测量、 检测、 定位、 识别 | 电子行业:半导体元件表面缺陷特征检测;字符印刷残缺检测、芯片引脚封装完整 |

检测、元件破损检测、段子引脚尺寸检测、键盘字符检测等; | ||

制造行业:零件外形尺寸测量、表面划痕检测、表面毛刺检测等; | ||

印刷行业:印刷质量检测、印刷字符检测、条码识别、色差检测等; | ||

汽车行业:面板印刷质量检测、字符检测、SPI检测系统等; | ||

医疗行业:药瓶封装缺陷检测、封装缺漏检测、胶囊封装质量检测等; | ||

五金行业:微小金属正反面判断、零件表面检测、零件尺寸检测等; | ||

食品行业:外观封装检测、食品封装缺漏检测、外观和内部质量检测等; |

资料来源:华经产业研究院整理

随着产业的发展成熟,应用领域也会不断扩展。从基础的效率替代到成本控制,再到质量追求,稳定性是行业下一步的应用目标,接下来随着工业4.0 浪潮袭来,机器视觉会摆脱最初“辅助工具”的地位成为生产系统的“眼睛”与“大脑”,越来越智能,越来越精准,越来越贴近人类。

三、机器视觉行业竞争格局

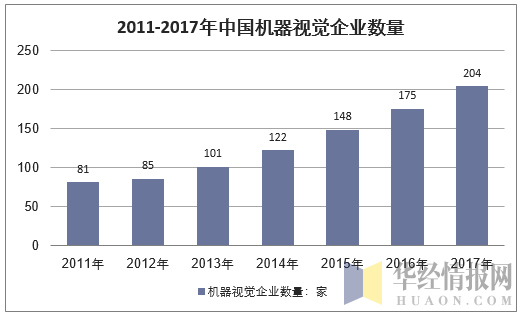

从行业公司来看,中国的国际机器视觉品牌超过200家,中国自己的机器视觉企业178家,机器视觉产品代理商超过300家,专业的机器视觉系统集成商超过70家。

资料来源:华经产业研究院整理

目前机器视觉技术以国外较为先进,如康耐视、基恩士等行业巨头,占据着全球大部分的市场份额,国内大部分机器视觉公司都是国外机器视觉品牌的代理商。具体来看,在国内机器视觉市场在上层二次应用开发方面,国内厂商占有比较大的份额;但是在机器视觉底层核心零部件这块,目前主要还是以国外品牌为主。目前我国机器视觉市场主要产品生产商主要有三类公司。

我国机器视觉主生产商主要类型

类别 | 产品类型 | 主要公司 |

第一类 | 工业自动化公司 | 以基恩士、欧姆龙、松下、邦纳、美国国家仪器、研华科技等为代表,主要涉足机器视觉核心部件和系统集成 |

第二类 | 国际知名的专业机器视觉公司 | 以康耐视、达尔萨、堡盟等为代表的核心部件制造商 |

第三类 | 机器视觉光源制造商 | 以奥普特、上海纬朗、上海铂美等为代表 |

资料来源:华经产业研究院整理

四、我国机器视觉行业发展的有利因素分析

(1)政策支持

2010 年 9 月,国务院常务会议审议并通过《国务院关于加快培育和发展战略性新兴行业的决定》。从我国国情、科技和行业基础出发,现阶段选择节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料和新能源汽车七个行业,在重点领域集中力量,加快推进。其中关于高端装备制造,国家将积极发展以数字化、柔性化及系统集成技术为核心的智能制造装备。2016 年 12 月,国务院发布《“十三五”国家战略性新兴产业发展规划》,推动类脑研究等基础理论和技术研究,加快基于人工智能的计算机视听觉、生物特征识别、新型人机交互、智能决策控制等应用技术研发和产业化,支持人工智能领域的基础软硬件开发。加快视频、地图及行业应用数据等人工智能海量训练资源库和基础资源服务公共平台建设,建设支撑大规模深度学习的新型计算集群。鼓励领先企业或机构提供人工智能研发工具以及检验评测、创业咨询、人才培养等创业创新服务。工业智能化是未来工业发展的必然趋势,也是目前全球各国重点关注要点之一。我国由于人力成本的上升,人口红利与经济发展面临双拐点,产业转型升级日益紧迫。自我国推出《国家中长期科学和技术发展规划纲要(2006-2020 年)》以来,国家对智能化制造重视程度不断提升,对工业智能化建设及智能装备制造产业政策支持力度不断加大,一系列推动工业智能化产业发展的政策相继出台,为工业智能化产业发展营造了良好的氛围,提供了强力可靠的政策支持。

(2)工业 4.0 推动机器视觉发展

随着“工业 4.0 智能工厂”概念的提出,机器视觉系统将得到广泛应用。智能制造的核心就是“拟人化”,具体就是在生产的过程中,机器需要“边观察边工作”,这个“观察”就是对机器执行动作的信息采集和结果反馈。对机器的“拟人化”需求,使机器需要获取更丰富的判断依据。机器视觉是以视觉传感器获取的图像为处理基础,其包含的信息量非常大,随着未来图像处理算法的不断丰富,我们从图像中获取的“有用”信息将越来越多。以维视图像推出的 MV-VS820智能视觉系统为例,一套系统就可以输出“质量判断结果”、“测量数值”、“视觉定位坐标”等。

(3)成本和性能优势

随着人工成本的增长,机器替代人工大势所趋,规模化后机器视觉成本将远低于人工;凭借高分辨率的图像采集设备和计算机软件算法,机器视觉在效率及精度上远高于人工;机器视觉可适应 24 小时不间断、重复性的工作,且不受情绪影响;同时,对于不适宜人工工作的危险工作环境或光线环境,机器视觉有较强的适应能力。尤其是在检测领域,一套机器视觉检测设备能够承担几个人的肉眼质检工作,相比现在人力成本逐年上涨,人员流动性大对企业的影响,制造企业会更倾向于采用机器视觉检测设备,工业生产正从依赖廉价劳动力转向高度自动化生产,带来了对自动化设备的大量需求。

本文采编:CY237