一、血液净化耗材行业概述

血液净化在日常生活中我们称它为透析。它的涵义是:把患者的血液引出身体外并通过一种净化装置,除去其中某些致病物质,净化血液,达到治疗疾病的目的。血液净化应包括:血液透析、血液滤过、血液灌流、血浆置换、免疫吸附等。腹膜透析虽然没有将血液引出体外,但其原理都是一样的。血液透析只是治疗慢性肾衰的方法之一。

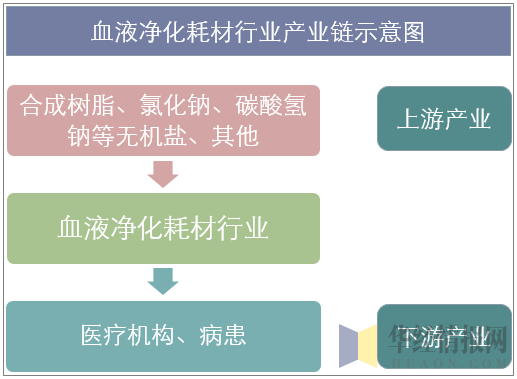

血液净化耗材行业产品的上游主要是HA树脂原料、塑料柱体、酒精、无机盐等生产厂商,下游终端客户主要是医院等医疗机构。

血液净化耗材行业产品的上游主要是HA树脂原料、塑料柱体、酒精、无机盐等生产厂商,下游终端客户主要是医院等医疗机构。

资料来源:公开资料整理

二、血液净化耗材行业现状

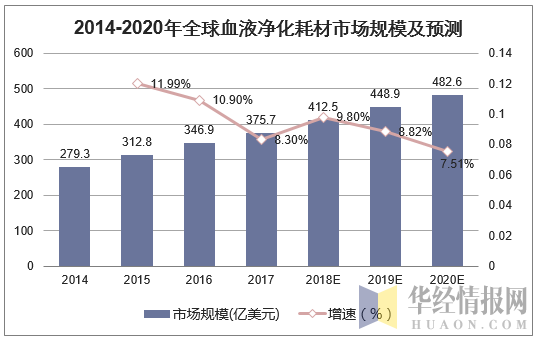

血液净化耗材包括血液透析导管、内瘘针、血液回路、透析器、透析液、灌流器、蛋白吸附材料等。2017年,全球血液净化耗材市场达到375.7亿美元,同比增长8.30%。全球血液净化耗材适应范围不断扩展,预计到2020年全球血液净化耗材市场规模将达到482.6亿美元。

资料来源:公开资料整理

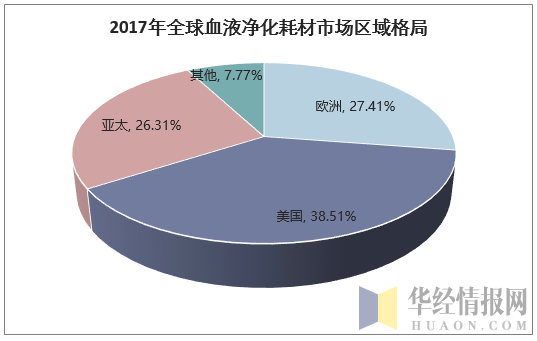

随着全球经济的发展和人口数量的增长,各国对血液净化耗材的需求不断增加,使得血液净化耗材产业发展迅猛。美国是全球最大的医疗器械市场,也是全球最大的血液净化耗材市场,其血液净化耗材销售额约占全球一次性医用耗材销售总额的38%以上。欧洲是全球第二大血液净化耗材市场,约占全球市场27.41%的份额。

资料来源:公开资料整理

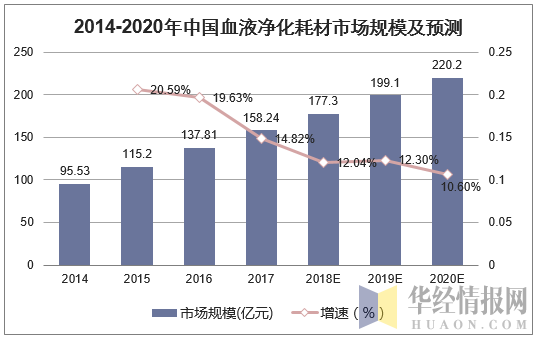

2017年中国血液净化耗材行业市场规模达到158.24亿元,较2016年增长14.82%;2012-2017年中国血液净化耗材行业市场规模平均增速达到25%左右。2018年中国血液净化耗材行业市场规模达到177.3亿元,预计到2020年中国血液净化耗材行业市场规模将达到220.2亿元。

资料来源:公开资料整理

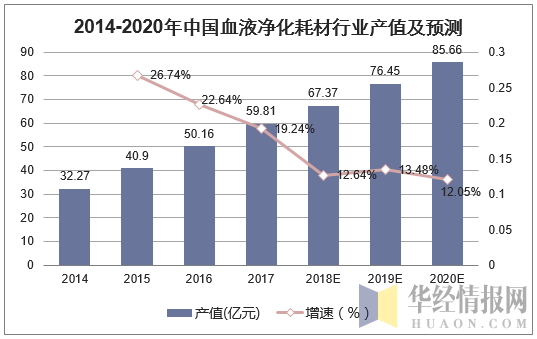

近几年,随着国内血液净化耗材企业国产替代深入,国内血液净化耗材产值不断增长,单总体来说国外血液净化耗材产品还是占据国内60%以上市场份额。2017年我国血液净化耗材行业产值达到59.81亿元,同比增长19.24%。预计到2020年产值将达到85.66亿元。

资料来源:公开资料整理

三、细分市场分析

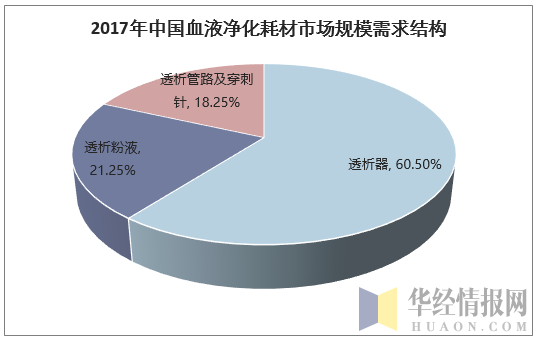

目前国内透析粉液市场主要是国内企业所占据,从透析液/粉的市场情况来看,整个市场集中度很低。同时外资产品无竞争优势,市场内大部分的生产企业为国内中小企业。这个市场从产品属性及市场特征看都非常接近原先的大输液市场,未来有很大的整合机会。

透析器消费量巨大,国内目前透析器市场接近100亿,透析器市场主要以进口(或外资)产品为主,透析器市场有较大的进口替代空间。透析膜生产技术的差异是造成血液透析器国产化较低的主要原因,国产透析膜生产技术的进步情况将影响透析器国产替代水平。

目前,我国血透管路市场国产和进口的产品各占半壁江山。国务院提出继续强化了新药创制和医疗器械国产化科技投入,研究促进医疗器械国产化的政策措施,未来国产替代率可能会提高。

资料来源:公开资料整理

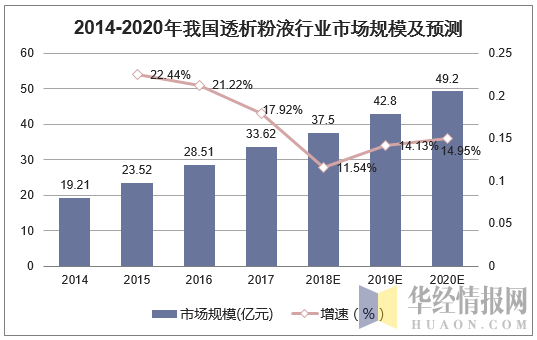

2014年,中国透析粉液市场规模为19.21亿元,2017年,中国透析粉液市场规模达到33.62亿元,同比增长17.92%。预计到2020年我国透析粉液行业市场规模将达到49.2亿元。

资料来源:公开资料整理

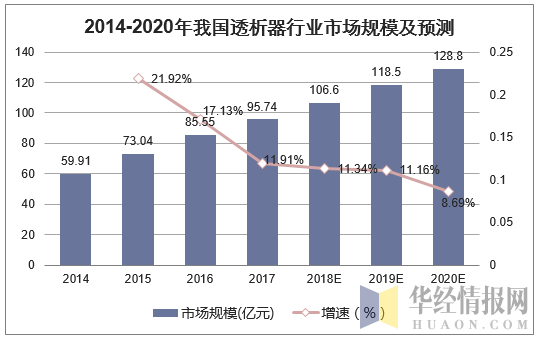

2014年,中国透析器市场规模为59.91亿元,2017年,中国透析器市场规模达到95.74亿元,同比增长11.9%。预计到2020年我国透析器行业市场规模将达到128.8亿元。

资料来源:公开资料整理

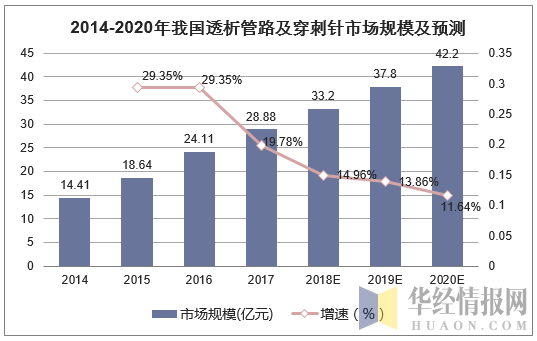

2014年,中国透析管路及穿刺针市场规模为14.41亿元,2017年,中国透析管路及穿刺针市场规模达到28.88亿元,同比增长19.78%。预计到2020年我国透析透析管路及穿刺针市场规模将达到42.2亿元。

资料来源:公开资料整理

四、血液净化耗材行业竞争结构分析

(1)现有企业间竞争

大部分行业中的企业,相互之间的利益都是紧密联系在一起的,作为企业整体战略一部分的各企业竞争战略,其目标都在于使得自己的企业获得相对于竞争对手的优势,所以,在实施中就必然会产生冲突与对抗现象,这些冲突与对抗就构成了现有企业之间的竞争。现有企业之间的竞争常常表现在价格、广告、产品介绍、售后服务等方面,其竞争强度与许多因素有关。

对于血液净化耗材制造商来说,想进入血液净化耗材市场,有一定难度,尤其是对专业技术要求更高的血液净化耗材领域;业内人士表示,受相关国家政策调控、市场供需关系、市场价格等多重因素影响,血液净化耗材会随着医疗行业的需求量出现幅度波动,给血液净化耗材及其下游行业相关企业带来了机遇和挑战。随着国内血液净化耗材行业生产企业数量的增加,具备生产标准条件的企业数量也越来越多,现有企业之间竞争较为激烈。

(2)潜在进入者分析

进入障碍主要包括规模经济、产品差异、资本需要、转换成本、销售渠道开拓、政府行为与政策、不受规模支配的成本劣势、自然资源、地理环境等方面,这其中有些障碍是很难借助复制或仿造的方式来突破的。预期现有企业对进入者的反应情况,主要是采取报复行动的可能性大小,则取决于有关厂商的财力情况、报复记录、固定资产规模、行业增长速度等。总之,新企业进入一个行业的可能性大小,取决于进入者主观估计进入所能带来的潜在利益、所需花费的代价与所要承担的风险这三者的相对大小情况。

血液净化耗材单位价值高于一般的产品,对产品保质要求高,产品包装要求严格,因此购买者通常对产品质量、品牌等要求较高,因此对新进入者的品牌障碍也较大。

(3)替代品威胁分析

替代品价格越低、质量越好、用户转换成本越低,其所能产生的竞争压力就强;而这种来自替代品生产者的竞争压力的强度,可以具体通过考察替代品销售增长率、替代品厂家生产能力与盈利扩张情况来加以描述。

血液净化耗材作为高端美食的一个细分品种,具有与众不同的口味与营养价值,目前在全球因为血液净化耗材的需求量很大,以至于目前行业发展正处于市场发展的快速阶段,尚未出现比较强劲的替代品。

业内人士称,目前为止并没有更具竞争力的替代品,目前我国血液透析人数约46万人,血液净化耗材是进行血液透析的必备材料。而随着血液净化耗材技术的不断发展,产品实用性的不断增强,它将成为更多人的选择。因此替代品威胁较小。

(4)供应商议价能力

供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。供方力量的强弱主要取决于他们所提供给买主的是什么投入要素,当供方所提供的投入要素其价值构成了买主产品总成本的较大比例、对买主产品生产过程非常重要、或者严重影响买主产品的质量时,供方对于买主的潜在讨价还价力量就大大增强。

一般来说,满足如下条件的供方集团会具有比较强大的讨价还价力量:

供方行业为一些具有比较稳固市场地位而不受市场剧烈竞争困挠的企业所控制,其产品的买主很多,以至于每一单个买主都不可能成为供方的重要客户。

供方各企业的产品各具有一定特色,以至于买主难以转换或转换成本太高,或者很难找到可与供方企业产品相竞争的替代品。

供方能够方便地实行前向联合或一体化,而买主难以进行后向联合或一体化。

1、血液净化耗材的各个部件在市场上有着众多的供应商,而且供应商模都比较大,具有稳固的市场地位,难以联手操控市场,集中程度较低;同时,各供应商买主较多,以致于每一单个买主都不可能成为供方的重要客户。

2、血液净化耗材行业对于零部件供应商的重要性很强,但是对代工商的重要性一般。

3、供应商提供的产品特色不明显,且各个血液净化耗材品牌都有多个供应商,因此买主转换成本相对较低,找到可与供方企业产品相竞争的替代品比较容易。

4、供应商由于存在一定的技术壁垒,前向一体化的可能性总体而言较弱。所以,供应商议价能力总体较弱。

(5)客户议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。一般来说,满足如下条件的购买者可能具有较强的讨价还价力量:

1、购买者的总数较少,而每个购买者的购买量较大,占了卖方销售量的很大比例。

2、卖方行业由大量相对来说规模较小的企业所组成。

3、购买者所购买的基本上是一种标准化产品,同时向多个卖主购买产品在经济上也完全可行。

4、购买者有能力实现后向一体化,而卖主不可能前向一体化。

5、我国血液净化耗材的客户主要为各类医院,下游厂家购买批次较大,对产品质量要求严格。低端血液净化耗材产品存在价格竞争,客户议价能力高;高端领域企业有较强话语权,客户议价能力低。

相关报告:华经产业研究院发布的《2019-2025年中国血液净化耗材行业发展趋势预测及投资战略咨询报告》

(1)现有企业间竞争

大部分行业中的企业,相互之间的利益都是紧密联系在一起的,作为企业整体战略一部分的各企业竞争战略,其目标都在于使得自己的企业获得相对于竞争对手的优势,所以,在实施中就必然会产生冲突与对抗现象,这些冲突与对抗就构成了现有企业之间的竞争。现有企业之间的竞争常常表现在价格、广告、产品介绍、售后服务等方面,其竞争强度与许多因素有关。

对于血液净化耗材制造商来说,想进入血液净化耗材市场,有一定难度,尤其是对专业技术要求更高的血液净化耗材领域;业内人士表示,受相关国家政策调控、市场供需关系、市场价格等多重因素影响,血液净化耗材会随着医疗行业的需求量出现幅度波动,给血液净化耗材及其下游行业相关企业带来了机遇和挑战。随着国内血液净化耗材行业生产企业数量的增加,具备生产标准条件的企业数量也越来越多,现有企业之间竞争较为激烈。

(2)潜在进入者分析

进入障碍主要包括规模经济、产品差异、资本需要、转换成本、销售渠道开拓、政府行为与政策、不受规模支配的成本劣势、自然资源、地理环境等方面,这其中有些障碍是很难借助复制或仿造的方式来突破的。预期现有企业对进入者的反应情况,主要是采取报复行动的可能性大小,则取决于有关厂商的财力情况、报复记录、固定资产规模、行业增长速度等。总之,新企业进入一个行业的可能性大小,取决于进入者主观估计进入所能带来的潜在利益、所需花费的代价与所要承担的风险这三者的相对大小情况。

血液净化耗材单位价值高于一般的产品,对产品保质要求高,产品包装要求严格,因此购买者通常对产品质量、品牌等要求较高,因此对新进入者的品牌障碍也较大。

(3)替代品威胁分析

替代品价格越低、质量越好、用户转换成本越低,其所能产生的竞争压力就强;而这种来自替代品生产者的竞争压力的强度,可以具体通过考察替代品销售增长率、替代品厂家生产能力与盈利扩张情况来加以描述。

血液净化耗材作为高端美食的一个细分品种,具有与众不同的口味与营养价值,目前在全球因为血液净化耗材的需求量很大,以至于目前行业发展正处于市场发展的快速阶段,尚未出现比较强劲的替代品。

业内人士称,目前为止并没有更具竞争力的替代品,目前我国血液透析人数约46万人,血液净化耗材是进行血液透析的必备材料。而随着血液净化耗材技术的不断发展,产品实用性的不断增强,它将成为更多人的选择。因此替代品威胁较小。

(4)供应商议价能力

供方主要通过其提高投入要素价格与降低单位价值质量的能力,来影响行业中现有企业的盈利能力与产品竞争力。供方力量的强弱主要取决于他们所提供给买主的是什么投入要素,当供方所提供的投入要素其价值构成了买主产品总成本的较大比例、对买主产品生产过程非常重要、或者严重影响买主产品的质量时,供方对于买主的潜在讨价还价力量就大大增强。

一般来说,满足如下条件的供方集团会具有比较强大的讨价还价力量:

供方行业为一些具有比较稳固市场地位而不受市场剧烈竞争困挠的企业所控制,其产品的买主很多,以至于每一单个买主都不可能成为供方的重要客户。

供方各企业的产品各具有一定特色,以至于买主难以转换或转换成本太高,或者很难找到可与供方企业产品相竞争的替代品。

供方能够方便地实行前向联合或一体化,而买主难以进行后向联合或一体化。

1、血液净化耗材的各个部件在市场上有着众多的供应商,而且供应商模都比较大,具有稳固的市场地位,难以联手操控市场,集中程度较低;同时,各供应商买主较多,以致于每一单个买主都不可能成为供方的重要客户。

2、血液净化耗材行业对于零部件供应商的重要性很强,但是对代工商的重要性一般。

3、供应商提供的产品特色不明显,且各个血液净化耗材品牌都有多个供应商,因此买主转换成本相对较低,找到可与供方企业产品相竞争的替代品比较容易。

4、供应商由于存在一定的技术壁垒,前向一体化的可能性总体而言较弱。所以,供应商议价能力总体较弱。

(5)客户议价能力

购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。一般来说,满足如下条件的购买者可能具有较强的讨价还价力量:

1、购买者的总数较少,而每个购买者的购买量较大,占了卖方销售量的很大比例。

2、卖方行业由大量相对来说规模较小的企业所组成。

3、购买者所购买的基本上是一种标准化产品,同时向多个卖主购买产品在经济上也完全可行。

4、购买者有能力实现后向一体化,而卖主不可能前向一体化。

5、我国血液净化耗材的客户主要为各类医院,下游厂家购买批次较大,对产品质量要求严格。低端血液净化耗材产品存在价格竞争,客户议价能力高;高端领域企业有较强话语权,客户议价能力低。

相关报告:华经产业研究院发布的《2019-2025年中国血液净化耗材行业发展趋势预测及投资战略咨询报告》

本文采编:CY340