猪肉方面:整体来看,目前猪价已进入下行周期,同比去年将呈现一定程度下降。分月份来看,随着6 月份气温逐渐攀升压栏大猪和标猪将陆续出栏,预计6 月下旬猪价将企稳回升,7、8 月份猪价将迎来上涨,9、10 月份商品肉猪供给季节性增长(因为3、4 月份气温回升仔猪成活率提高)将使得猪价一定程度下滑,11、12 月份腌腊需求带动下猪价将再次上行,但与去年同期相比仍将保持下降趋势,由于去年下半年基数有所下降整体降幅或将有所缩小。预计6-12 月份生猪均价分别为13.3、14.4、14.8、13.5、13、14 和14.8 元/公斤,猪为23、24、25、23.5、22.8、23.8 和26 元/公斤;

禽肉方面:尽管受禽流感影响继美法之后西班牙和波兰也已封关,目前仅剩新西兰可引种祖代鸡,但由于强制换羽和延迟淘汰,在产父母代鸡存栏居高不下,且受H7N9 影响禽肉终端需求下滑明显,年初至今白条鸡价格下滑已超过10%。整体来看,由于短期产能仍处于高位且蛋价大幅下滑导致淘汰蛋鸡数量大幅增长,预计下半年禽肉价格或仍将保持低位,同比去年呈现下降态势。

蔬菜方面:年初气候温暖适于蔬菜生长,因此今年上半年与去年同期相比,蔬菜供给增加,价格下跌。同时由于去年菜价普遍较高,今年农户扩大蔬菜种植面积,预计下半年蔬菜价格大概率将低于去年,预计6-12 月份蔬菜价格指数同比涨(跌)幅分别2%、-1%、-19%、-33%、-10%、-10%和-19%。

整体上根据测算,6-12 月份农业项对CPI 同比贡献分别为-0.97、-0.90、-1.31、-1.82、-1.07、-0.92 和-0.96 个百分点。综合来看,下半年猪肉、禽肉、蔬菜价格同比将继续下滑,但同比降幅将有所缩小,CPI 则或将保持低位运行走势,短期或难以出现大幅回升趋势。

2017 年1~12 月农业项对CPI 影响测算 | |||||||||||||

- | - | 1月 | 2月 | 3月 | 4月 | 5月 预计 | 6月 预计 | 7月 预计 | 8月 预计 | 9月 预计 | 10月 预计 | 11月 预计 | 12月 预计 |

猪肉 | 生猪价格(元/公斤) | 18.22 | 17.78 | 16.71 | 16.00 | 14.60 | 13.3 | 14.4 | 14.8 | 13.5 | 13 | 14 | 14.8 |

猪肉价格(元/公斤) | 28.95 | 28.57 | 27.41 | 26.59 | 24.77 | 23.00 | 24.00 | 25.00 | 23.50 | 22.80 | 23.80 | 26.00 | |

16年对应猪肉价格(元/公斤) | 27.66 | 28.86 | 28.97 | 30.20 | 30.97 | 31.29 | 30.24 | 29.7 | 29.6 | 28.42 | 27.93 | 28.21 | |

同比涨(跌)幅 | 5% | -1% | -5% | -12% | -20% | -26% | -21% | -16% | -21% | -20% | -15% | -8% | |

猪肉价格对应CPI权重 | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | 2.96% | |

猪价对应CPI增幅 | 0.14% | -0.03% | -0.16% | -0.35% | -0.59% | -0.78% | -0.61% | -0.47% | -0.61% | -0.59% | -0.44% | -0.23% | |

禽肉 | 白条鸡价格(元/公斤) | 18.97 | 18.54 | 17.31 | 17.17 | 16.90 | 16.7 | 16.4 | 16.5 | 17 | 17.3 | 17.4 | 17.5 |

16年对应白条鸡价格(元/公斤) | 19.05 | 19.5 | 19.13 | 19.05 | 19.11 | 19.09 | 18.9 | 18.94 | 19.15 | 19 | 18.96 | 19 | |

同比涨(跌)幅 | 0% | -5% | -10% | -10% | -12% | -13% | -13% | -13% | -11% | -9% | -8% | -8% | |

禽肉价格对应CPI权重 | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | 2.00% | |

禽价对应CPI增幅 | -0.01% | -0.10% | -0.19% | -0.20% | -0.23% | -0.25% | -0.26% | -0.26% | -0.22% | -0.18% | -0.16% | -0.16% | |

蔬菜 | 寿光蔬菜价格指数 | 153.88 | 137.84 | 115.50 | 106.56 | 80 | 70 | 80 | 85 | 90 | 100 | 113 | 121 |

16年对应指数 | 143.25 | 201.12 | 223.97 | 170.4 | 97.59 | 68.69 | 80.78 | 105.14 | 134.07 | 111 | 126.22 | 149.44 | |

同比涨(跌)幅 | 7% | -31% | -48% | -37% | -18% | 2% | -1% | -19% | -33% | -10% | -10% | -19% | |

蔬菜价格对应CPI权重 | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | 3.01% | |

菜价对应CPI增幅 | 0.22% | -0.95% | -1.46% | -1.13% | -0.54% | 0.06% | -0.03% | -0.58% | -0.99% | -0.30% | -0.32% | -0.57% | |

总计 | 农产品价格上涨对CPI 贡献 | 0.35% | -1.07% | -1.81% | -1.68% | -1.37% | -0.97% | -0.90% | -1.31% | -1.82% | -1.07% | -0.92% | -0.96% |

CPI:当月同比 | 2.55% | 0.80% | 0.90% | 1.20% | - | - | - | - | - | - | - | ||

2017 年2-4 月CPI 处于低位

我们认为,在后期CPI走势或将保持低位运行且趋稳背景下,农业板块整体特别养殖产业链或将较难出现板块性行情。主要原因在于CPI 决定农业板块资金的流向,农业板块作为防御性板块在CPI 较高时期将具备较高配置性,特别是在存量资金博弈背景下,从历史数据来看也证明了这一点。

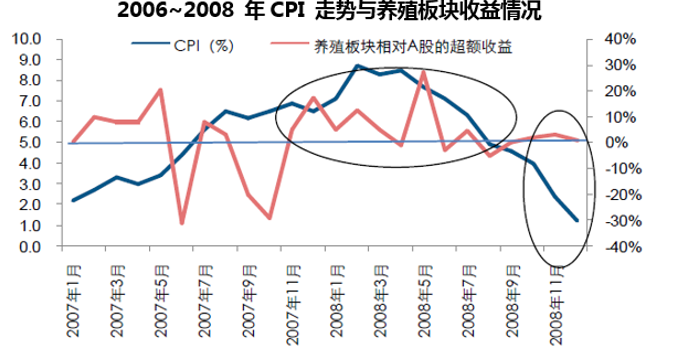

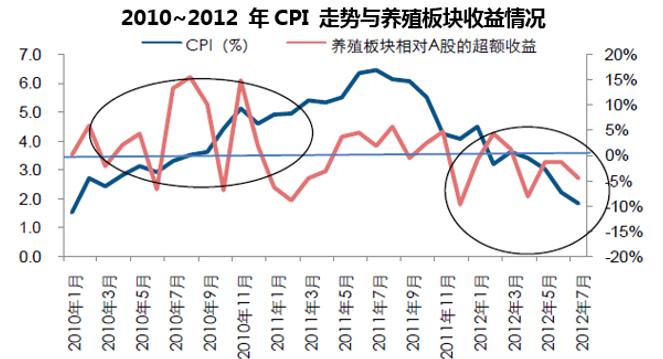

06-08 年周期,CPI 由1%上升到2008 年2 月的高点8.7%,到2008 年12 月,回落至1.2%。在此期间,整个养殖板块相对A 股的超额收益率最高达27.4%。2007 年11 月到2008 年7 月间,CPI 维持高位(6%以上),农业板块相对A 股(除08 年6 月外) 始终保持正的超额收益。而在CPI 下行时期,其相对收益明显下滑,在2008 年8 月CPI 跌破5%以后,养殖板块平均超额收益率仅为0.6%。10-12 年周期,CPI 由1.5% 上升到2011 年7 月的高点6.45%,到2012 年7 月,回落至1.8%。在此期间,整个养殖板块相对A 股的超额收益率最高达16.4%。在CPI 下行阶段,农业板块呈现出负的超额收益,2011 年9 月-2012 年7 月CPI 下行阶段,养殖板块平均相对收益为-1.1%。

2006~2008 年,分板块超额收益情况 | |||

板块 | 最大超额收益 | 时间 | 2006年7月-2008年12月有正超额收益月数 |

农业 | 20.52% | 2008-01 | 16 |

养殖 | 27.44% | 2008-05 | 19 |

饲料 | 27.20% | 2008-02 | 16 |

动保 | 20.51% | 2007-05 | 15 |

种植 | 33.15% | 2008-01 | 18 |

2010~2012 年,分板块超额收益情况 | |||

板块 | 最大超额收益 | 时间 | 2010年1月-2012年7月有正超额收益月数 |

农业 | 13.58% | 2010-08 | 16 |

养殖 | 16.38% | 2010-08 | 16 |

饲料 | 27.18% | 2010-04 | 15 |

动保 | 16.09% | 2010-09 | 15 |

种植 | 13.62% | 2010-05 | 14 |

本文采编:CY317