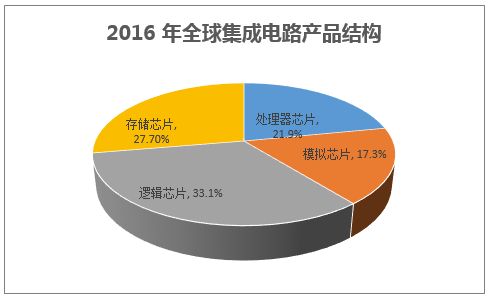

集成电路包括逻辑芯片、存储芯片、处理器芯片和模拟芯片四种。2016年的这四类集成电路芯片的市场规模分别为915亿美元、768亿美元、606亿美元和478亿美元,在整个集成电路市场的比例为33%、28%、22%、17%。

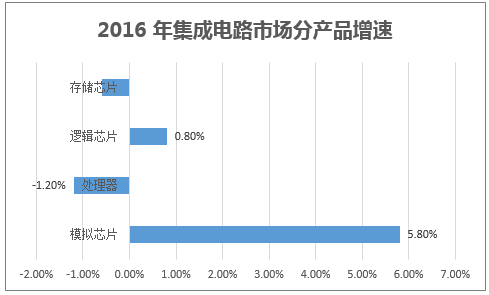

2016年模拟芯片和逻辑芯片的销售额较2015年分别增长5.8%和0.8%,而处理器芯片和存储器芯片的销售额较2015年分别下降1.2%和0.6%。

预计2017年存储器芯片市场的规模将增长12.8%,模拟芯片和逻辑芯片的市场规模也将分别增长7.8%和6.2%,处理器芯片的市场规模将增长0.9%。

一、我国集成电路保持增长态势

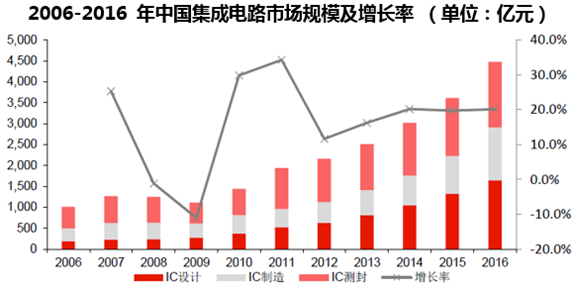

2016年我国集成电路市场依旧保持高速增长态势,市场规模达到4335.5亿元,同比增长20.1%。

2017年1-3月在全球半导体市场快速增长的带动下,中国集成电路产业依然保持两位数增长速度,2017年1-3月销售额为954.3亿元,同比增长19.5%。根据海关统计,2017年1-3月中国进口集成电路782.2亿块,同比增长11.3%;进口金额505.2亿美元,同比增长11.8%。出口集成电路427.89亿块,同比增长10.4%;出口金额134.9亿美元,同比增长5.3%。

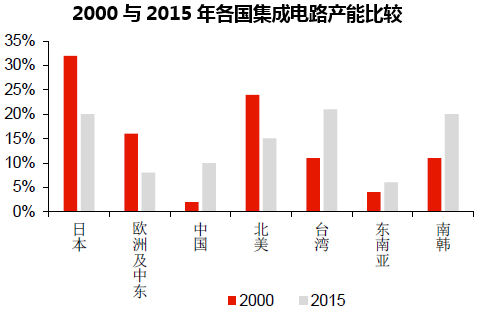

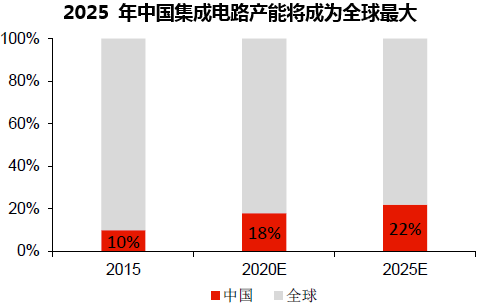

我国集成电路的产能增长迅速。全球占比从2000年的2%提升至2015年的10%,成为集成电路发展的热土。根据SEMI对中国晶圆制造企业的分析,预估未来十年中国的产能平均成长率可达10%,远超过全球的平均增长率3%。SEMI预估2025年,中国集成电路产能将达到2015年的三倍,对全球产能的贡献将从目前的10%提高到22%。

2015 年中国集成电路全球产能占比较2000 年提升8pct

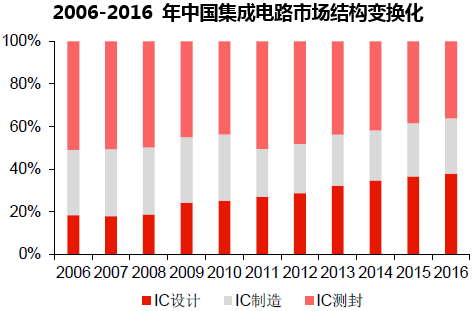

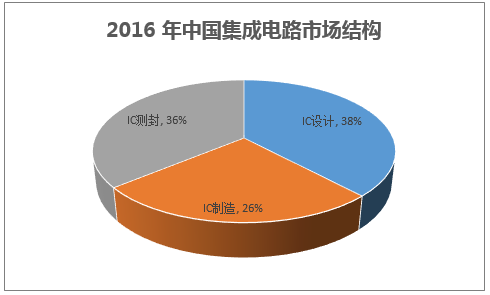

二、2016 年IC 设计首超IC 测封占比第一,产业结构不断优化

从总体市场结构来看,我国集成电路产业结构正在向技术含量较高的方向发展,2016年IC设计首次超过IC测封,成为我国集成电路第一大细分行业,IC设计产值在三大行业中占比38%,IC封测和产IC制造占比为36%和26%,产业结构趋于完善,上游高附加值行业发展。

根据数据,2017年1-3月我国半导体行业结构中,制造业增速最快,达到25.5%,销售额为266.2亿元;设计业同比增长23.8%,销售额为351.6亿元;封装测试业同比增长11.2%,销售额336.5亿元。制造业增速高于设计、封测,说明国家大力推行的政策有了初步的效果。

三、沐浴政策春风,中国集成电路投资动力充足

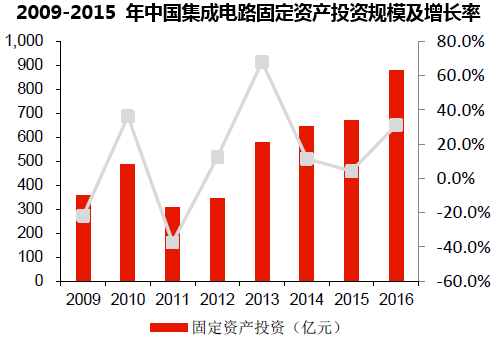

在固定资产投资方面,根据工信部统计,2016年我国集成电路固定资产投资额为880亿元,同比增长33.1%。

2009年到2015年我国集成电路固定资产投资总量约为4,269亿元,呈现波动上升趋势。2013年集成电路固定资产投资增长最为迅速,较2012年增长68%,达到578亿元,是2011年减少37%以后的最高值。2014、2015年增速趋缓,2016年增速再度提升。

2016年中国集成电路进口金额为2271亿美元,连续4年进口额超过2000亿美元,进口依赖严重,2014年以来,政府出台了一系列支持半导体产业发展的政策,并成立国家集成电路产业投资基金,明确在2014-2019年期间,在半导体行业投入1200亿元资金,力争到2030年前,中国半导体企业能在技术上赶上世界领先企业,在各类芯片的设计、制造及封装上达到先进水平,并且10年内芯片自给率达到70%。沐浴在政策的春风下,中国半导体企业加速寻找并购对象,在2015、2016年全球并购浪潮中占据4.1%的份额,发生多起金额百亿以上的并购案例。

本文采编:CY317