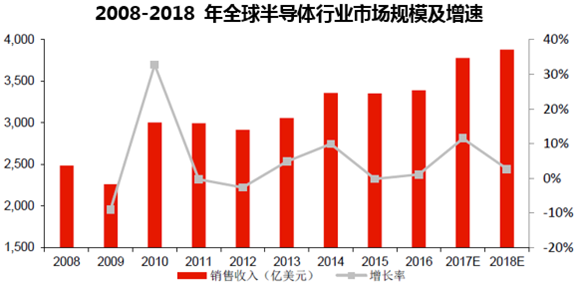

根据全球半导体贸易协会(WSTS)的统计:2016年全球半导体市场规模达到3,389亿美元,同比增长1.1%。而根据WSTS预测,2017 全球半导体产值将来到3,778 亿美元,较2016 年跳增11.5%,有望连续两年写下历史新高,这主要是由于存储器涨价效应带来的。相比2016 年11 月的预估值(3,461 亿美元),WSTS 最新发布的预估值上修幅度达9.2%,主要反映2016 年下半年以来,全球景气改善,市场需求加速。展望2018 年,WSTS 预测全球半导体产值将继续由存储器带动,增长2.7%、达到3,879 亿美元。

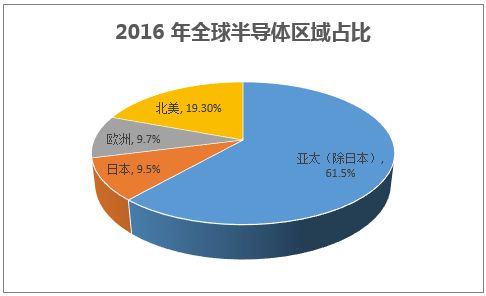

一、地区结构:2016 年亚太地区半导体市占比近七成,北美欧洲略有下降

从地区结构看,全球半导体的地域分布集中在亚洲。2016年亚太(除日本)地区的半导体收入占比为61.5%、北美占比为19.3%、欧洲占比为9.7%、日本占比为9.5%。2016年,亚太地区(除日本)仍然是全球最大的半导体市场,市场规模达到2,084亿美元,北美是第二大市场,2016年市场规模达到655亿美元。

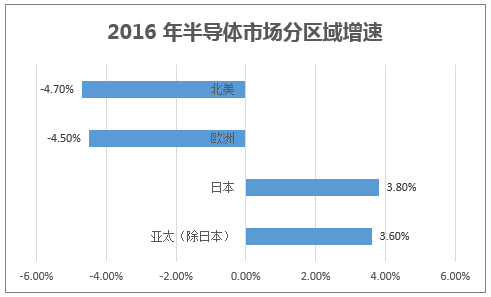

2016年,亚太地区(除日本)半导体销售增长3.6%,日本半导体销售增长3.8%,而北美地区和欧洲地区半导体销售额减少4.7%、4.5%。

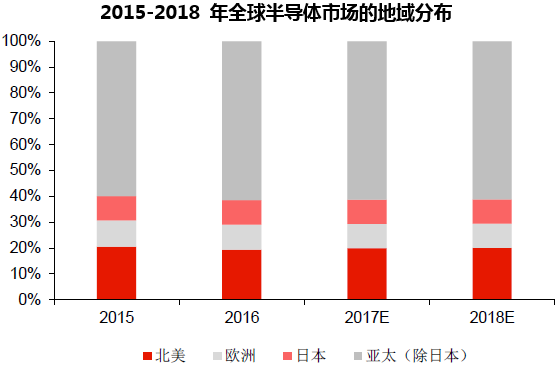

预计2017年各地区的半导体市场均有所增长,美洲增长12.2%,日本增长6.6%,欧洲增长8.7%,亚太地区(除日本)增长12.4%。亚太地区(除日本)今年的增速较快。

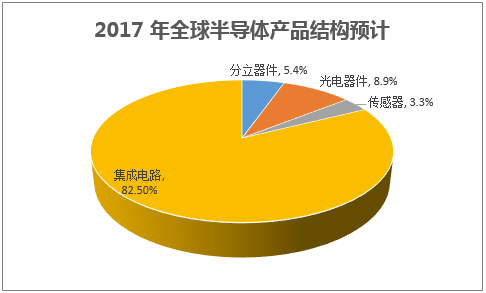

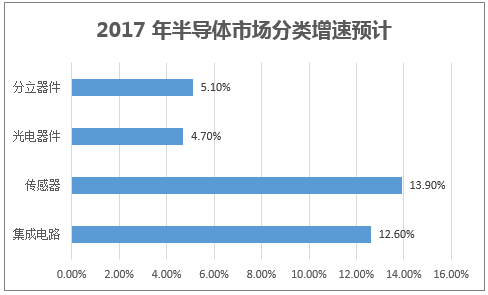

二、产品结构:集成电路占比82%,传感器增幅超20%

若以产品类别区分,存储器(集成电路的一种)是最被看好的产品,预估销售额将攀升30.4%、成为1,001 亿美元。NAND 快闪存储器的应用日益普及,从手机、PC 到数据中心的需求不断提高。半导体传感器器销售额预估成长13.9% 至123 亿美元,主要靠物联网需求驱动,以及工业设备上的应用加快。

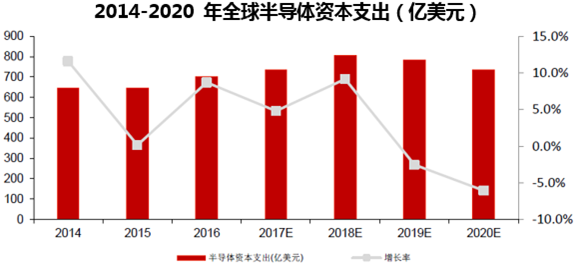

三、存储器驱动半导体资本支出

数据显示,2016年全球半导体资本支出达到703亿美元,同比增长8.7%。2016年半导体资本支出的增加主要是NAND投资引起的。2016年,NAND资本支出增加了59亿美元,较2015年增长了45%。

Gartner预计,17、18年全球半导体资本支出将分别增长4.8%和9.2%,资本支出金额分别为737亿美元和804亿美元。19、20年全球半导体资本支出将分别下降2.6%和7.2%,资本支出金额分别为783亿美元和727亿美元。

本文采编:CY317