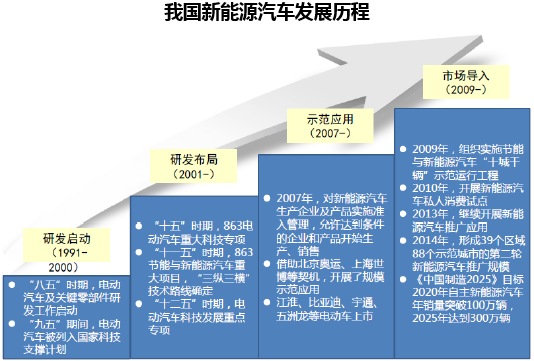

国务院办公厅7月9日印发了《节能与新能源汽车产业发展规划(2012~2020年)》,规划中称,到2012年时纯电动汽车和插电式混合动力汽车累计产销量力争达到50万辆,到2020年时产能达200万辆、累计产销量超过500万辆。

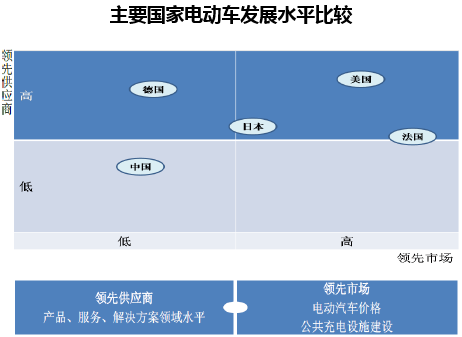

经历了近30年的发展,中国新能源电动车数量达到了一定规模,由导入期进入成长期。国家能源局数据显示,2016年新能源汽车产销分别达到51.7万辆和50.7万辆,同比分别增长51.7%和53%。麦肯锡研究报告中也称,全球87万辆电动车产量中,中国电动车占比为43%,远超第二名德国(23%)和第三名美国(17%)。

除电动车产销量占据优势外,2016年中国电动车核心零部件的市场份额也有所提升:中国蓄电池产量占全球总量的25%,全球超过90%的锂电池都在本土生产。在电机细分市场中,中国则满足了全球电动车需求总量的37%。

我国新能源汽车国家层面主要支持政策 | |||

宏观政策 | 财税支持 | 技术研发 | 管理体系 |

《汽车产业调整与振兴规划》 | 《关于2016-2020年新能源汽车推广应用财政支持政策》 | 《2014-2015年节能减排科技专项行动方案》 | 《新建纯电动乘用车生产企业投资项目和生产准入管理规定》 |

《节能与新能源汽车产业发展规划(2012-2020年)》 | 《关于“十三五”新能源汽车充电设施奖励政策及加强新能源汽车推广应用的通知》 | 《产业关键共性技术发展指南(2015年)》 | 《电动汽车动力蓄电池回收利用技术政策(2015年版)》 |

《关于继续开展新能源汽车而推广应用工作的通知》 | 《关于免税新能源汽车车辆购臵税的公告》 | 《国家重点研发计划新能源汽车重点专项实施方案》 | 《汽车动力蓄电池行业规范条件》 |

《电动汽车充电基础设施发展指南(2015-2020年)》 | 《关于节约能源、使用新能源车船优惠政策的通知》 | 《关于实施增强制造业核心竞争力重大工程包的通知》 | 《关于开展节能与新能源汽车推广应用安全隐患排查治理工作的通知》 |

《关于加快新能源汽车推广应用的指导意见》 | 《关于电动汽车用电价格政策有关问题的通知》 | 《关于实施制造业升级改造重大工程包的通知》 | 《关于开展电动汽车充电基础设施安全专项检查的通知》 |

《关于加快电动汽车充电基础设施建设的指导意见》 | - | - | 《新建纯电动汽车乘用车企业管理规定》 |

《中国制造2025》 | - | - | 《电动汽车远程服务与管理系统技术规范》 |

《节能与新能源汽车技术路线图》 | - | - | - |

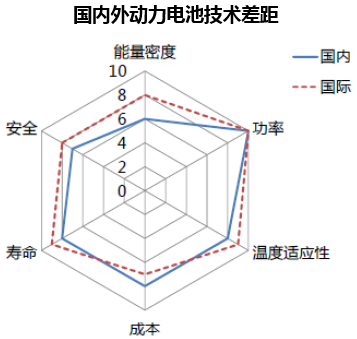

然而,中国新能源汽车在发展过程中也存在一些问题,技术创新能力的不足,导致中国制造的电动车多针对的是中低端消费群体,低端产能过剩,而高端市场份额较小。另外,中国整车厂虽然计划在未来几年推出诸多新车型,但仍主要定位于技术含量较低的领域。

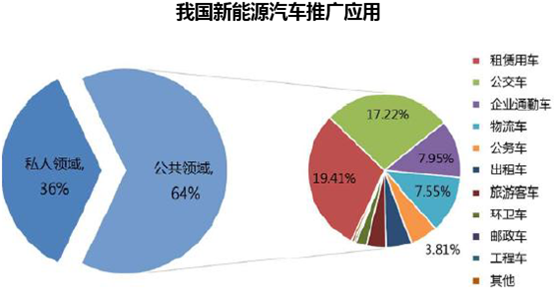

在应用层面,中国新能源汽车多为公用,其中公交车和租赁用车是主要应用领域,中国的充电基础设施技术开发也一直以公共服务用车为重点;原因包括公交车集中管理方便、运营经验成熟、推广受益面广;而租赁市场尚未成熟,租赁是消费者体验、接受新能源汽车的有效方式。对于终端消费者来说,当前购买新能源汽车还是偏向选择传统汽车,渗透率有待提升。

当前,新能源乘用车行业主要还是依靠补贴驱动,国家级、省级购车补贴带来的价格优势,以及部分一线城市的车牌控制,对终端消费者选购决定造成巨大影响。然而,近年来新能源汽车补贴逐步退坡,政府对电动汽车的补贴逐步收紧,监管逐渐收严。

2017 年在补贴退坡与积分激励的大背景下,新能源企业将面临更严格、更细化的技术要求和更高的准入门槛,而补贴将向技术更先进、市场认可度高的产品倾斜。行业洗牌加剧,掌握核心研发实力的新能源龙头车企将受益。

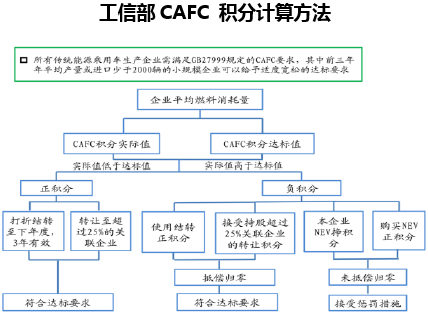

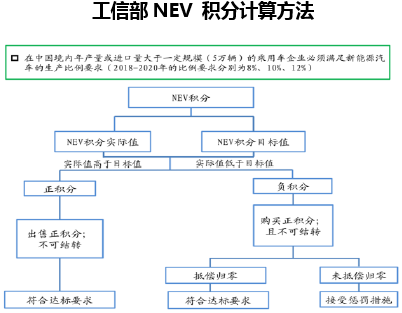

积分制取代新能源退坡。长期来看,新能源补贴退坡是大趋势。我们认为未来的补贴政策将从增量补贴转向结构性补贴,即从以往的财政拨款转向内部存量转移支付。2016 年下半年发改委与工信部分别发布《新能源汽车碳配额管理办法(征求意见稿)》(即NEV 碳配额管理)、《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》(即CAFC 与NEV 积分并行管理),拟接档未来新能源补贴退坡。两部门政策内容略有区别,发改委倾向于单独计算新能源汽车积分,工信部倾向于将新能源汽车积分与传统燃油积分合并计算并制定相互转换的规则。目前发改委碳配额管理办法细则尚未出台,工信部的积分转换比例尚有可商榷之处,但两部门利用积分制激励2020 年百公里油耗从6.9 升降至5 升的大目标是一致的

当前新能源乘用车积分缺口较大。下面我们以工信部的积分并行管理为例,以2018 年8%的新能源积分目标为基准,分别计算了近两年来比亚迪、上汽、长安在积分政策下的需求与供给额度,这三家企业分别是新能源车企、传统合资、传统自主车企的代表。计算发现,目前条件下新能源汽车产量远未达标最低要求,以当前汽车行业新能源乘用车产量来看,给予每车3分的平均积分值,要达到2018年目标值8%的新能源积分占比要求,仍有79.57万分的积分缺口,给予传统乘用车5%的年复合增速,2018年要新增30万辆新能源乘用车(约为2016年的一倍),才能满足行业NEV积分供给为正的最低要求,这还不包括油耗未达标企业对CAFC燃油积分的抵扣。

以工信部积分政策计算的近两年标杆企业的新能源积分供需 | ||||||

- | 2015年 | 2016年1-10月 | ||||

单位(万积分) | 实际值 | 目标值 | 缺口 | 实际值 | 目标值 | 缺口 |

比亚迪 | 10.36 | - | - | 24.47 | - | - |

上汽 | 2.49 | 46.63 | 44.14 | 3.48 | 41.06 | 37.59 |

长安 | 0.42 | 20.86 | 20.44 | 1.35 | 18.31 | 16.96 |

行业 | 61.92 | 159.24 | 97.32 | 71.37 | 150.94 | 79.57 |

积分制改革下的两种解决路径:未来新能源乘用车增长之路任重道远,我们认为,针对严苛积分政策的解决之路有二,其一是大举生产新能源乘用车,这是绝大多数小型传统车企与新能源龙头企业的首选;其二是通过轻量化、油混等手段减少传统乘用车油耗,这是大型传统车企的倾向选择。总体而言,2017年是行业洗牌年,新能源与传统车企均蓄力生产达标车型,为2018年积分政策做准备,积分政策有助于激励本土新能源品牌的研发动力,筛选出花费重金和时间布局研发的企业,改观新能源行业骗补乱象。

本文采编:CY317