在移动互联网的浪潮下,2015 年国内掀起了一阵视频直播热潮,形形色色的移动直播应用 层出不穷。2015 年中国在线直播平台数量接近 200 家,而此前在 2012 年从事网络直播的 公司不到 30 家,直播平台数量取得了大幅增长。随着市场对于直播的认识逐渐加深,直 播用户规模也迅速扩大,根据 CNNIC 数据,截至 2016 年 6 月,网络直播用户规模达到 3.25 亿,占网民总体的 45.8%。

直播作为一种更为立体的信息传播方式,从原先的“连接人与内容”到“连接人与人”, 满足了人们强实时、高互动的泛娱乐社交需求,形成以主播为核心、观众参与互动(打赏、聊天)的内容共同创生模式,成为新时代的泛娱乐社交平台和入口。

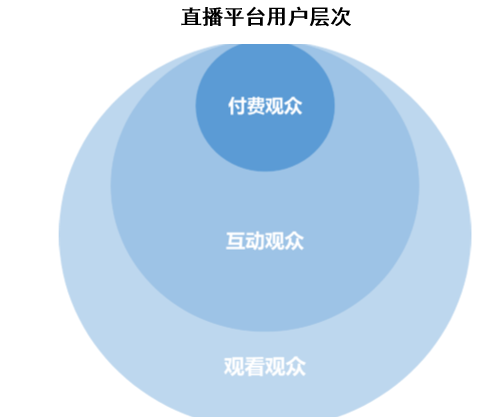

在直播平台上,观众因参与度不同而呈现出多层次的特征:付费观众参与度最强,会以打 赏为主要形式进行付费,构成直播平台的核心变现;互动观众参与度较强,与主播和其他 观众积极进行互动聊天;观看观众参与度最弱,但规模最大,成为直播平台的主要流量来 源。随着观众对主播的情感投入加深、对直播平台的粘性提升,观众的参与度会逐渐增强, 形成从观看观众到互动观众、进而付费观众的转变。

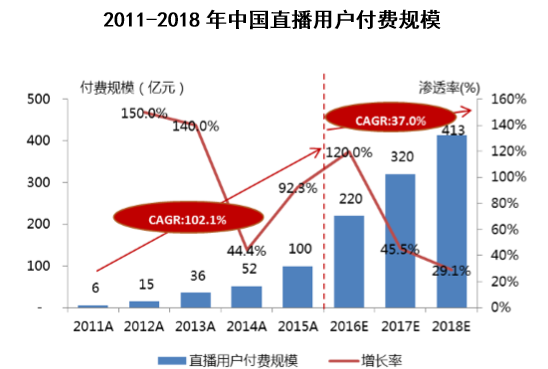

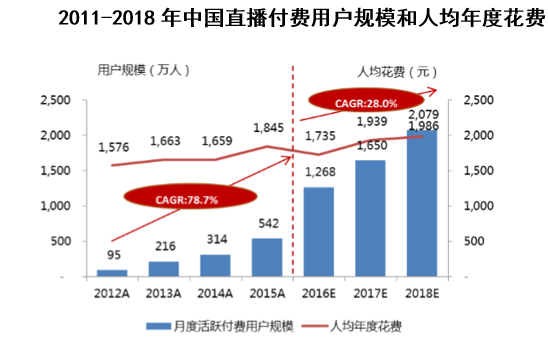

随着整体网络直播用户规模的扩大,付费用户规模也快速提升,从 2012年的95万,以78.7% 的复合年增长率增长至 2015 年的 542 万;同时,直播用户的付费意愿在增强,人均年度 花费从 2012 年的 1,576 元提高至 2015 年的 1,845 元。付费用户的规模增长和付费意愿加 强,共同推动了直播用户付费规模的高速增长,以 5 年 102.1%的 CAGR 增长到 100 亿。预 计未来三年,直播付费规模将以 37.0%的 CAGR 稳步增长,到 2018 年达到 413 亿规模。

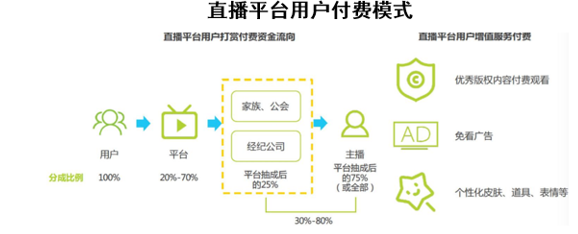

2016 年用户付费约占直播平台营收的 80%;针对 B 端的收费(包括广告、 游戏联运等)目前的占收比仍较小。从付费方式来看,用户的打赏付费是目前直播平台最为普遍的收入来源,尤其对于大多数 移动直播平台而言,可能是唯一的用户付费来源;增值服务收费(如会员开通、贵族特权 等)主要是基于 PC 端的、以传统秀场直播为代表的直播平台的收入补充来源。

我们认为,直播作为一种兼具强流量吸引力和强变现能力的泛娱乐社交方式,未来用户付 费规模潜力巨大,将成为互联网付费经济增长的重要推动力量。

本文采编:CY320